ISSN 2183-9522 (online)

ISSN 2183-6396 (impresso)

Social risks and the need for adherence to the principle of equality regarding women´s access to social security benefits

DOI: 10.19135/revista.consinter.00019.27

Recebido/Received 08/12/2023 – Aprovado/Approved 19/01/2024

Carla Benedetti[1] – https://orcid.org/0000-0002-5232-159X.

Roberta Soares da Silva[2] – https://orcid.org/0000-0001-8829-6907

Resumo

A desigualdade de gênero no Brasil se manifesta de maneira abrangente, impactando a relação das mulheres com a Previdência Social e o acesso aos benefícios previdenciários. O problema de pesquisa do presente artigo emerge nos desafios substanciais da busca pela aposentadoria que surgem devido à baixa remuneração, informalidade no mercado de trabalho e à frequente dependência financeira das mulheres em relação a seus parceiros. A Reforma Previdenciária de 2019 exacerbou essa situação ao reduzir o valor da pensão por morte, prejudicando especialmente as mulheres, principais beneficiárias. Esse contexto corrobora para a afirmar a hipótese de que há uma desvantagem considerável em ser mulher e ter acesso a benefícios previdenciários e assistenciais e garantir uma vida digna. Frente a todo esse panorama, o presente artigo teve como objetivo, primordialmente, proporcionar uma síntese crítica e atualizada acerca da desigualdade de gênero no acesso aos benefícios previdenciários no contexto brasileiro. A metodologia de pesquisa conduzida neste artigo representa uma abrangente revisão da bibliografia e documental do âmbito previdenciário em uma abordagem qualitativa, explorando fontes acadêmicas, relatórios governamentais e artigos de especialistas. Como resultado, essa pesquisa evidenciou que, para mitigar essa desigualdade, são imperativas políticas públicas que promovam a igualdade de gênero no mercado de trabalho, reduzam as disparidades salariais e estabeleçam critérios previdenciários mais favoráveis às mulheres. Tais políticas devem reconhecer as necessidades específicas das mulheres, assegurando que possam desfrutar plenamente de seus direitos previdenciários.

Palavras-chave: Desigualdade de Gênero, Benefícios Previdenciários, Mulheres, Acesso, Mercado de Trabalho, Reforma da Previdência.

Abstract

Gender inequality in Brazil manifests comprehensively, impacting women's relationship with Social Security and access to pension benefits. The research problem in this article arises from substantial challenges in pursuing retirement due to low income, labour market informality, and women's frequent financial dependence on their partners. The 2019 Pension Reform exacerbated this situation by reducing the value of death benefits, disproportionately affecting women as primary beneficiaries. This context supports the hypothesis that being a woman and accessing pension and assistance benefits to ensure a dignified life presents a considerable disadvantage. Given this panorama, the primary objective of this article was to provide a critical and updated synthesis of gender inequality in accessing pension benefits in the Brazilian context. The research methodology employed represents a comprehensive qualitative review of the pre-existing literature and documents in the pension field, exploring academic sources, government reports, and expert articles. As a result, the research highlighted the imperative need for public policies to promote gender equality in the labour market, reduce wage disparities, and establish pension criteria more favourable to women. Such policies should recognize the specific needs of women, ensuring their full enjoyment of pension rights.

Keywords: Gender Inequality, Social Security Benefits, Women, Access, Labor Market, Social Security Reform.

Sumário: 1. Introdução; 2. A mulher e a previdência social; 3. As Modificações na Pensão por Morte Conforme a Emenda 103/2019 e suas Implicações para o Gênero Feminino; 4. O princípio da igualdade; 5. Risco social e o sistema previdenciário da mulher; 6. Conclusão; 7. Referências.

1 INTRODUÇÃO

Segundo dados do último Anuário Estatístico da Previdência Social – AEPS (2022), as mulheres são a maioria entre os que se aposentam por idade, por representarem 64% do total, com benefícios em torno de um salário-mínimo. Todavia, na modalidade por tempo de contribuição, em que os rendimentos são maiores, estas representam apenas 30% dos beneficiários. Nesse cenário, percebe-se que menos mulheres conseguem se aposentar, têm menos emprego e mais informalidade.

Em tal contexto, soma-se à dificuldade, além dos cuidados, quase sozinhas, com os filhos e o lar, e a dependência das mulheres para com seus companheiros, que por muitas vezes minam as possibilidades de estas ascenderem no mercado de trabalho, e ainda na hora de requerer uma aposentadoria, a dificuldade é grande. Sem emprego ou vínculo empregatício formal, muitas mulheres se dedicam aos afazeres domésticos. Em contrapartida, seus companheiros nunca contribuíram para a Previdência Social para que estas, no futuro, pudessem gozar de uma aposentadoria. Permanecem então, sem usufruir, muitas vezes, de um mínimo de dignidade.

Todo esse panorama delineado acima dá destaque ao problema de pesquisa do presente artigo. Este emerge dos desafios substanciais da busca pela aposentadoria que surgem devido à baixa remuneração, informalidade no mercado de trabalho e à frequente dependência financeira das mulheres em relação a seus parceiros. Esse conjunto de problemas corrobora para afirmar a hipótese de que há uma desvantagem considerável em ser mulher e ter acesso a benefícios previdenciários e assistenciais e garantir uma vida digna.

O procedimento para receber o Benefício de Prestação Continuada – BPC – muitas vezes também se torna uma tarefa complicada, visto que se deve comprovar miserabilidade econômica da família, e se a renda do companheiro, por menor que seja, ultrapassa um salário-mínimo, quase sempre, salvo em famílias mais numerosas, se torna impossível conquistar esse benefício para a mulher que nunca recolheu previdência, ou que tenha contribuído por pouquíssimo tempo. E o cenário de subordinação dessa mulher na vida de seu companheiro, se perpetua até a morte. Pouca autonomia e pouco desejo são garantidos a ela.

Como se não bastasse, de acordo com as rigorosas mudanças da mais recente reforma da previdência (EC 103/2019), também no benefício de pensão por morte, se o companheiro vier a falecer, a renda do benefício não será mais a de 100%, mas a de 60% da aposentadoria por invalidez que o falecido teria direito, caso não haja mais dependentes.

Afirmamos aqui a hipótese apresentada acima que ser mulher e buscar acesso a benefícios previdenciários e assistenciais para garantir uma vida digna apresenta uma desvantagem significativa. Um cenário de dependência econômica, muitas vezes acompanhada pela submissão psicológica e emocional que alimenta e perpetua o cenário horroroso de abuso que por vezes essas mulheres estão inseridas.

Por todo exposto, faz-se urgente que haja políticas públicas para que a desvantagem social e previdenciária feminina seja amenizada e a fim de coibir esse ciclo em parte e ajustar o prejuízo é que é garantido à mulher se aposentar mais cedo, seja por idade ou por tempo de contribuição. Tem-se, todavia, que essa medida ainda necessita em muito ser ampliada e novas reformulações socioculturais devem ser implementadas.

Este artigo buscou, primordialmente, proporcionar uma síntese crítica e atualizada acerca da desigualdade de gênero no acesso aos benefícios previdenciários no contexto brasileiro. E, para alcançar com sucesso esse objetivo, a pesquisa foi conduzida metodologicamente por uma revisão bibliográfica acadêmica e de documentos pertinentes à área previdenciária, tais como relatórios governamentais e contribuições de especialistas. O subliminar dessa revisão bibliográfica foi elucidar as origens e a evolução dessa disparidade, especialmente após a implementação da Reforma da Previdência em 2019.

Ao fundamentar conclusões robustas, pretendeu-se não apenas evidenciar as complexidades desse fenômeno, mas também fornecer hipóteses que contribuam para a formulação de políticas públicas mais equitativas e eficazes, com vistas a erradicar a desigualdade de gênero no âmbito previdenciário e promover uma distribuição justa e igualitária dos benefícios.

A análise foi estruturada em três fases. Primeiramente, identificou estudos que delineiam as origens e a evolução da desigualdade de gênero no acesso a benefícios previdenciários no Brasil. Em seguida, examinou as repercussões da Reforma da Previdência de 2019 nas disparidades entre homens e mulheres. Por fim, analisou propostas e implementações de políticas públicas destinadas a mitigar essa desigualdade, avaliando seu impacto e eficácia.

2 A MULHER E A PREVIDÊNCIA SOCIAL

Existem algumas dificuldades, histórico-sociais, que impedem as mulheres de conquistar e usufruir de benefícios previdenciários a que possuem direito, pois, em que pese haja avanços no decorrer dos anos e que a lei estipule um tratamento igualitário no que condiz ao alcance dos benefícios, a verdade é que ainda há uma grande desigualdade entre homens e mulheres, em virtude das realidades existentes na sociedade que refletem no acesso à previdência.

Em vista de tal cenário, políticas de inclusão são inseridas para que diminua a desigualdade social existente no que se refere ao alcance dos benefícios previdenciários. Dentre tais políticas de inclusão, a mais observada é a que se relaciona à redução do requisito idade, nos casos de aposentadoria por idade ou, a diminuição do tempo contributivo, no caso das aposentadorias por tempo de contribuição, que visa ajustar os prejuízos constantes que a mulher enfrenta na sociedade.

O Anuário Estatístico da Previdência Social – AEPS (2022), revela que a mulher é beneficiária, majoritariamente, do benefício de aposentadoria por idade. Acontece que tal fato não decorre em vista da diminuição da idade da mulher para a conquista do benefício, mas, em razão de uma exigência de maior tempo de recolhimento para a conquista de outras aposentadorias, como por tempo de contribuição ou aposentadoria especial.

Dentre os fatores que explicam a dificuldade do acesso da mulher aos benefícios previdenciários, se insere tanto as diferenças biológicas como também as socioculturais. Enquanto diferenças biológicas seriam aquelas relacionadas à capacidade de reprodução feminina, as diferenças socioculturais que se fundamentam em toda historicidade, passando por pilares como a estrutura familiar e o acesso ao mercado de trabalho.

Sobre as diferenças biológicas, importante a seguinte citação a respeito do assunto:

As diferenças biológicas entre os sexos, para efeitos da previdência social, ligam-se primordialmente à reprodução. Cabendo a mulher, na procriação, funções como a gestação e a amamentação dos filhos, as quais demandam tempo e cuidados médicos durante a gravidez e no período pós-natal. É então, vista como natural a existência de benefícios diferenciados que assegurem proteção à mulher no desempenho dessas funções[3].

O benefício de salário-maternidade visa coibir essa dificuldade biológica da mulher, ainda que precariamente, pois a demanda com o filho sobrecarrega a vida da mulher de maneira muito maior do que o homem, na maioria das vezes, por todo uma vida.

Sobre as diferenças socioculturais, convém frisar que as diferenças de gênero que ainda hoje se mantém, são reflexos de uma sociedade historicamente patriarcal, que garante facilidades para que o homem ocupe cargos de liderança em todos os âmbitos, tais como econômicos, morais, políticos e sociais, havendo ainda, diminuição das tarefas e responsabilidades domésticas e para com os filhos.

Desde os primórdios, o homem elegeu-se como o “provedor do lar”, enquanto à mulher restou o papel de submissão, refletido no portar-se como “uma boa esposa e boa mãe”. Com a manutenção do poder masculino, cada vez mais o trabalho doméstico foi visto como uma responsabilidade e capacidade da mulher, como uma predestinação do gênero feminino, servindo de justificativa para afastar direitos básicos – que há muito já eram garantidos aos homens – como acesso escolar, direito ao voto e ao trabalho remunerado[4].

Em consequência de tal estrutura, o ingresso da mulher no mercado de trabalho foi prejudicado, e quando veio, tardiamente, foi desvalorizado. Foi com o advento da Revolução Industrial que a mulher começou mais intensamente a trabalhar, mas, sua mão de obra era barata e vista apenas como fonte complementar de renda.

Em que pese tal cenário, era difícil para a mulher se manter no ambiente profissional, como se observa[5]:

Apesar do elevado número de trabalhadoras presentes nos primeiros estabelecimentos fabris brasileiros, não se deve supor que elas foram progressivamente substituindo os homens e conquistando mercado de trabalho fabril. Ao contrário, as mulheres vão sendo progressivamente expulsas das fábricas, na medida em que avançam a industrialização e a incorporação da força de trabalho masculina.

[…]

Somos informados de que as mulheres foram progressivamente expulsas e substituídas pela mão de obra masculina no início do século XX. Assim, enquanto em 1872 as mulheres constituíam 76% da força de trabalho nas fábricas, em 1950, passaram a representar apenas 23%[6].

Com o passar dos anos, o que se observou então, não foi um crescimento da mulher em cargos de liderança e na força de trabalho, muito pelo contrário: o trabalho feminino se viu novamente envolto às atividades que mantinham em sua origem características domésticas, como saúde, educação e assistência social.

O aspecto incongruente de toda essa história é que, a mulher busca melhor qualificação profissional e possui maior nível de instrução, conforme revela o relatório do Banco Mundial[7] de 2018, que cita que o número de pessoas do sexo feminino matriculadas em escola, bem como o tempo dedicado por elas ao estudo formal, vem aumentando gradativamente.

Os mercados de trabalho masculino ainda são bem predominantes e bem protegidos. E embora haja uma tímida evolução, em momento algum a mulher deixou de ser vista como responsável pelos trabalhos domésticos, bem como criação dos filhos. Utiliza-se as palavras de Beltrão et al. para esclarecer os apontamentos:

Tradicionalmente, a divisão do trabalho entre homens e mulheres foi orientada para homens “provedores” e as mulheres “com trabalho doméstico”. Apesar do massivo ingresso das mulheres no mercado de trabalho, não houve uma concomitante eliminação do papel majoritário da mulher nas lides domésticas. Alguns dos privilégios femininos no campo dos benefícios previdenciários, como idade reduzida na aposentadoria vis-à-vis a masculina, estão associados ao discurso e à prática da dupla jornada[8].

Tem-se, em tal guarida, que a redução da idade da mulher para obtenção dos benefícios previdenciários consiste em uma política de ajustes de prejuízos, embora ainda não resolva de fato as consequências reais para a mulher ao estar inserida em uma sociedade patriarcal, vez que uma redução tímida de exigência de cumprimento mínimo de contribuição e idade não se mostra plenamente eficaz para indenizar todo período de trabalho doméstico e que implique em menor ascensão ao mercado de trabalho.

Convém salientar que as diferenças socioculturais refletem na inserção da mulher dentro do sistema previdenciário, haja vista que, predominantemente, nosso ordenamento analisa o direito a aposentadorias com base nas contribuições do indivíduo, logo, está estritamente ligado ao trabalho. Nesse sentido, quando a mulher enfrenta dificuldades de ingresso no mercado de trabalho, consequentemente, terá dificuldade no acesso aos benefícios previdenciários. Conforme trata Beltrão et al.:

Assim, a faixa etária onde é maior a contribuição previdenciária feminina é a de 25 a 29 anos (58,6%). Provavelmente, a saída da mulher do mercado de trabalho é maior a partir dessa idade, em função das tarefas domésticas ligadas ao cuidado com os filhos. Muitas mulheres, ao retornarem ao mercado de trabalho com mais de 30 anos, não se inserem em atividades formais que exijam vínculo com a previdência social. Já os homens, seguem no mercado de trabalho formal, atingindo, na faixa de 30 a 39 anos, suas mais elevadas taxas de contribuição à previdência (64,1%)[9].

Como se não isso bastasse, a diferença salarial entre homens e mulheres no Brasil é um problema que persiste há décadas e que, evidencia a discriminação de gênero no mercado de trabalho. Os dados do IBGE mostram que, em 2022, a diferença salarial entre homens e mulheres atingiu 22%. O que significa que uma brasileira recebe, em média, 78% do que ganha um homem[10]. Em 2021, o rendimento médio mensal das mulheres no mercado de trabalho brasileiro foi 21% menor do que o dos homens[11]. A Pesquisa Nacional por Amostra de Domicílios Contínua (PnadC) de 2019 mostrou que o rendimento das mulheres representa, em média, 77,7% do rendimento dos homens. Entre os principais grupos ocupacionais, a menor proporção é observada em cargos de direção e gerência: os salários delas equivalem a 61,9% dos salários deles[12].

É verdade que as mulheres recebem, em média, salários menores do que os homens, o que pode afetar diretamente o valor do benefício de aposentadoria que elas receberão. Além disso, as mulheres têm menos oportunidades de ascender a cargos de liderança, que geralmente oferecem salários mais altos. Essa desigualdade salarial entre homens e mulheres é um problema estrutural no Brasil e afeta efetivamente a vida de milhões de mulheres em todo o país. A baixa representatividade das mulheres em cargos de liderança e a falta de políticas públicas efetivas para combater a discriminação de gênero no mercado de trabalho são alguns dos fatores que contribuem fortemente para essa situação.

Vários fatores têm contribuído para que os rendimentos das mulheres sejam inferiores, em média, aos dos homens. O mercado de trabalho feminino, ainda que mais instruído que o masculino, se concentra em ocupações de pior remuneração e, em geral, apresenta jornadas de trabalho proporcionalmente menores, somado aos cargos informais, sem registro em carteira de trabalho. Alguns desses fatores, aliados a uma vida ativa mais breve, podem ser responsáveis pelo fato de as mulheres atingirem, ao final de sua vida ativa, níveis de benefícios mais baixos do que os auferidos pelos homens[13].

No Brasil, a Previdência Social desempenha papel fundamental na segurança econômica das pessoas em sua fase de aposentadoria. Entretanto, ao analisarmos os dados médios do Boletim Estatístico da Previdência Social de novembro de 2022, relacionados a três modalidades de aposentadoria – por idade, por tempo de contribuição e por invalidez – podemos identificar claramente a existência de disparidades de gênero dentro do sistema previdenciário do país.

Começando pela aposentadoria por idade, a diferença entre homens e mulheres é notável. Em média, os homens recebem um valor mensal de R$ 1.499,86, enquanto as mulheres recebem R$ 1.319,39. Essa disparidade é um reflexo das complexas dinâmicas de gênero na sociedade brasileira, refletindo diferenças salariais ao longo da carreira e a menor duração de contribuição das mulheres devido a responsabilidades familiares[14].

No mesmo Boletim Estatístico, a modalidade de aposentadoria por tempo de contribuição, a desigualdade de gênero persiste. Homens têm uma média de R$ 2.864,75, enquanto mulheres recebem, em média, R$ 2.301,24. A diferença de aproximadamente R$ 563,51 entre essas médias é significativa, refletindo, mais uma vez, as disparidades econômicas que continuam mesmo na fase de aposentadoria. Aqui, fatores como a rotatividade no mercado de trabalho e a presença de mulheres em empregos informais ou de meio período também desempenham um papel crucial nessa diferença, já que a maioria não se aposenta por tempo de contribuição por ter menor período contributivo, vez que a responsabilidade da maioria recai sobre os afazeres domésticos e cuidados com filhos.

Para a aposentadoria por invalidez, a disparidade de gênero é menos acentuada, mas ainda existe. Homens têm uma média de R$ 1.561,97, enquanto mulheres têm uma média de R$ 1.346,04, representando uma diferença de R$ 215,93. A média geral de todas essas aposentadorias demonstra a continuação da disparidade de gênero. Homens, em média, recebem R$ 1.882,55, enquanto mulheres recebem R$ 1.493,03. Esses números analisados do Estatístico da Previdência Social de novembro de 2022, deixam claro que as diferenças de gênero afetam significativamente os benefícios previdenciários, prejudicando a segurança econômica das mulheres na aposentadoria.

Essas desigualdades refletem as complexas interações entre gênero e economia, destacando a necessidade urgente de políticas previdenciárias mais inclusivas e igualitárias que levem em consideração as realidades de ambos os gêneros. A disparidade observada não é apenas uma questão de números, mas também de justiça e equidade.

É fundamental que as políticas públicas busquem abordar essas discrepâncias de gênero, visando uma distribuição mais equitativa dos benefícios previdenciários. Isso envolve medidas que promovam igualdade de gênero no mercado de trabalho, a redução das disparidades salariais e o reconhecimento das responsabilidades familiares como parte integral da carreira profissional. A publicação desses dados é um chamado à ação para trabalharmos na construção de um sistema previdenciário mais justo e igualitário para todos os brasileiros, independentemente de seu gênero. Afinal, a segurança econômica na aposentadoria é um direito que deve ser garantido a todos, sem distinção de gênero.

Analisemos agora, ainda no Estatístico da Previdência Social de novembro de 2022, a quantidade de benefícios de aposentadoria que foram concedidos no último ano, até o mês de novembro. De acordo com o Boletim, foram concedidas um total de 447.388 benefícios do RGPS. Desse valor, temos 357.068 aposentadorias urbanas e 90.320 aposentadorias rurais por tempo de contribuição. Importante destacar que o valor médio das aposentadorias urbanas e ruais equivalem a R$ 1.675,66 e R$ 1.215,95 respectivamente[15].

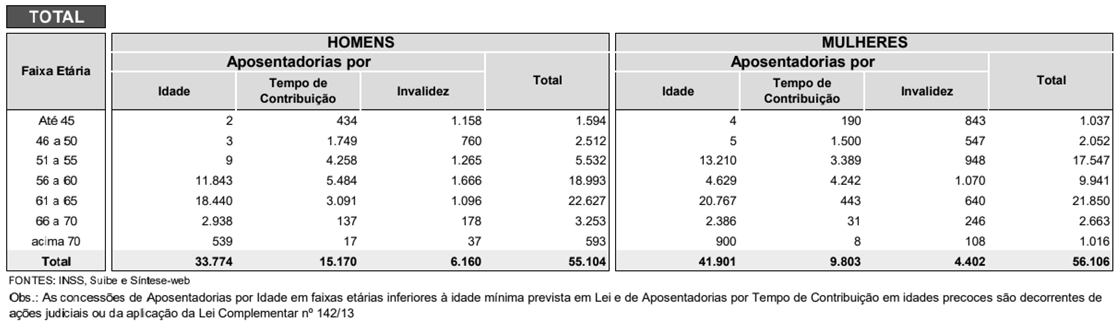

O quadro abaixo aponta dados apenas sobre as aposentadorias por idade, tempo de contribuição e invalidez. Podemos ver que foram concedidos, 41.901 benefícios de aposentadoria por idade para mulheres e 33.774 para homens. Já em relação aos benefícios por tempo de contribuição, foram concedidos 9.803 benefícios para mulheres e 15.170 para homens. Por invalidez, foram concedidos 4.402 benefícios para mulheres e 6.160 para homens. É importante ressaltar que esses dados se referem ao mês de novembro de 2022 e que esses números podem variar ao longo do tempo.

Quadro 1- Aposentadorias concedidas por faixas etárias segundo clientela, sexo e grupo de aposentadoria

Fonte: Boletim Estatístico da Previdência Social, novembro de 2022, Volume 27, número 11.

A quantidade de benefícios concedidos por tempo de contribuição é maior para homens do que para mulheres. Isso pode ser explicado pelo fato de que, historicamente, os homens têm uma maior participação no mercado de trabalho formal e, portanto, têm mais tempo de contribuição para a Previdência Social.

A quantidade de benefícios concedidos por invalidez é maior para homens do que para mulheres. Isso pode ser explicado pelo fato de que, em geral, os homens têm trabalhos mais perigosos e desgastantes, o que aumenta o risco de acidentes e doenças ocupacionais. A quantidade de benefícios de aposentadoria por idade urbana é maior para mulheres do que para homens. Isso pode ser explicado pelo fato de que as mulheres têm dupla ou tripla jornada de trabalho, pois envolve o trabalho remunerado fora de casa e ainda, os cuidados dos filhos e do lar, como um todo.

E por fim, a diferença na quantidade total de aposentadorias entre homens e mulheres, com 56.106 aposentadorias para as mulheres e 55.104 para os homens, é influenciada por uma série de fatores complexos. Esses fatores refletem dinâmicas demográficas, econômicas e socioculturais que variam ao longo do tempo e de acordo com a região. A conscientização sobre os direitos previdenciários e o acesso às informações desempenham um papel crucial. Mudanças na legislação previdenciária ao longo do tempo podem ter diferentes impactos em homens e mulheres, levando a variações na proporção de aposentadorias concedidas a cada grupo.

Por não se aposentarem, costumeiramente, por tempo de contribuição, as mulheres se apresentam, majoritariamente, como titulares das aposentadorias por idade. Assim, pode-se dizer que a maior presença da aposentadoria por idade no universo feminino acaba aumentando a idade média de aposentadoria das mulheres, anulando, em certa medida, o efeito parcial obtido pela redução que apresentam em idade e tempo de contribuição exigido para aposentadoria[16].

Para que este cenário mude e a mulher possa se ascender mais na carreira e no seio socioeconômico, a fim de que haja também maiores taxas de contribuição à Previdência Social, alguns elementos têm sido determinantes, tais como a geração de empregos; políticas nas empresas de incentivo à liderança feminina e distribuição equitativa entre homens e mulheres para com as tarefas domésticas.

3 AS MODIFICAÇÕES NA PENSÃO POR MORTE CONFORME A EMENDA 103/2019 E SUAS IMPLICAÇÕES PARA O GÊNERO FEMININO

Conforme observado anteriormente, a mulher, embora possua direito a um amplo rol de benefícios previdenciários, constata-se, do ponto de vista sociocultural, as dificuldades para que esta tenha acesso aos benefícios, sendo, em contrapartida, maior titular da aposentadoria por idade, pensão por morte e benefícios assistenciais.

Ainda que tenham ocorrido avanços ao longo do tempo, no mercado de trabalho e no papel da mulher na sociedade, os dados previdenciários ainda expressam o posicionamento à margem da previdência, quando relacionadas como titulares de aposentadorias, destacando-se apenas quando na posição de pensionistas.

Nesse sentido, os dados disponibilizados pela Previdência a partir do ano de 2009 já apontavam a mulher como beneficiária de 86,5% dos benefícios de pensão por mortes previdenciárias ativas em todo o país, excluindo-se as espécies de pensão por morte acidentária.

Nas pensões urbanas, o número chegava à 79,4% das 251.217 pensões concedidas naquele ano. Já na zona rural, a diferença entre homens e mulheres ficava mais reduzida, mas, ainda assim, a mulher foi titular de 69,7%.[17].

As mulheres, dado o seu elevado grau de dependência, são as maiores detentoras do benefício de pensão por morte, e por isso, também as que mais sofrem com as mudanças da reforma da previdência em relação a esse benefício. Os valores de pensão por morte percebidos pelas mulheres, em sua maioria, não são exorbitantes, ficando nas menores faixas. Ansiliero, Constanzi e Pereira, discorrem sobre a condição de dependência da mulher na condição de dependente, em contrapartida ao homem:

Entre homens e mulheres, independentemente da clientela à qual pertençam, algumas diferenças merecem ser destacadas. Para o sexo masculino, há uma grande concentração de pensionistas nas faixas etárias inferiores, pois entre os homens é mais comum que os beneficiários possuam a condição de filhos (ou equiparados), uma vez que a cobertura previdenciária feminina é ainda limitada e os cônjuges masculinos possuem menor probabilidade de sobreviver a suas esposas e companheiras. Assim, para o homem pensionista, o segurado que gera o direito ao benefício é, frequentemente, o pai ou o responsável legal. Entre as mulheres, tem-se a maioria possivelmente na condição de cônjuge, o que explicaria a distribuição mais equilibrada entre as distintas faixas de idade. Um ponto comum nesta comparação por gênero, como esperado e já ressaltado, é a maior concentração de pensionistas na faixa etária superior (65 anos ou mais de idade), embora a abertura por clientela revele diferenças marcantes entre os sexos[18].

Em que pese o benefício de pensão por morte consagra-se como aquele que garante a mulheres o maior acesso à previdência, configura-se também como aquele que sofreu diversas alterações ao longo dos anos. Primeiro, com a Medida Provisória 664, de 2014, convertida na Lei 13.135/2015, ao estipular a inédita data de cessação de acordo com a idade, além de exigir o tempo mínimo de dois anos de casamento ou união estável, apresentando-se como novos obstáculos a concessão do benefício.

Queiroz, ao apresentar trabalho sobre a feminilização do envelhecimento no Brasil e os limites de acesso das mulheres a pensões previdenciárias, traz uma abordagem a respeito do envelhecimento feminino e dos reflexos da alteração legislativa em 2015 e seus impactos na concessão das pensões:

Sendo assim, é possível constatar que houve uma redução muito expressiva do valor total de pensões por morte concedidas, no que se refere ao número de benefícios concedidos como também do valor gasto com este benefício. Ou seja, se compararmos a diminuição entre os anos de 2014 e 2015 é possível notar uma diminuição de 68.441 no total de benefícios de pensão por morte concedidos pelo RGPS, como também o encurtamento com os gastos, um total de 10.430.402 a menos entre os anos de 2014 e 2015. Dessa maneira é possível perceber que após as contrarreformas de 2015 a quantidade de benefícios de pensão por morte concedida e também o valor gasto passam por um período de grandes cortes, isto é, a regra de acesso a este benefício passa a ser mais rigorosa, limitando o acesso da população usuária a este benefício[19].

Sob a ideia premente de se reformar o sistema previdenciário para salvaguarda as presentes e futuras gerações, a promulgação da EC 103/2019, alterou sensivelmente a forma de cálculo de diversos benefícios previdenciários, em especial, a pensão por morte, que sofreu dupla redução.

As principais alterações trazidas pela Emenda Constitucional 103/2019 referem-se à forma de cálculo da renda mensal do benefício, que não será mais concedido em valor integral, mas em 50% acrescido de 10% por dependente, até o limite de 100%, ressalvado o caso em que o dependente é pessoa com deficiência grave ou mental, intelectual e/ou sensorial. Para as famílias que comprovem baixa renda, será assegurado o valor de pelo menos 01 salário-mínimo.

Ademais, frisa-se que o reflexo das alterações sobre os cálculos de aposentadoria por invalidez e aposentadorias impacta significativamente no valor das pensões, uma vez que o benefício de incapacidade permanente também não é mais calculado sobre 100% da média, mas realizado em 60% da média de julho de 1994 em diante até a data de um mês anterior ao requerimento, acrescido de 2% do que ultrapassa a carência de 15 anos para mulher e 20 anos para o homem.

Tem-se, então, que na hipótese de o de cujus já estar na condição de aposentado, aquele valor da sua aposentadoria era revertido integralmente para seus dependentes. Caso o segurado instituidor não fosse aposentado, a Autarquia calcularia o valor da pensão conforme o cálculo da aposentadoria por invalidez, prevista no art. 39, II, do regulamento da previdência. Desse valor equivalente à aposentadoria, os dependentes recebiam 100%.

Todavia, conforme observado, a EC 103/2019, em seu art. 23, deu nova redação ao art. 106 do Decreto nº 3.048/99:

Art. 106. A pensão por morte consiste em renda mensal equivalente a uma cota familiar de cinquenta por cento do valor da aposentadoria recebida pelo segurado ou daquela a que teria direito se fosse aposentado por incapacidade permanente na data do óbito, acrescida de cotas de dez pontos percentuais por dependente, até o máximo de cem por cento[20].

Salienta-se também que o texto legal ainda disciplinou que as cotas por dependente, de 10% para cada um, cessarão com a perda dessa qualidade e não serão reversíveis aos demais dependentes. A única exceção à aplicação de cotas, é quando existir dependente inválido ou com deficiência intelectual, mental ou grave, em que o valor da pensão por morte será de 100% da aposentadoria recebida pelo segurado ou daquela a que teria direito se fosse aposentado por incapacidade permanente na data do óbito.

Nesse sentido, em caso de somente um dependente, que corriqueiramente costuma ser a mulher, a pensão será de 60% da média e que pode ser calcula ainda conforme aposentadoria por invalidez, se o falecido não tivesse sido aposentado, o que faz com que haja uma redução do valor do benefício superior a 40%.

Sobre a redução do benefício de incapacidade permanente, também conhecido como aposentadoria por invalidez, segue trecho do art. 26 da EC 103/2019.

Art. 26. Até que lei discipline o cálculo dos benefícios do regime próprio de previdência social da União e do Regime Geral de Previdência Social, será utilizada a média aritmética simples dos salários de contribuição e das remunerações adotados como base para contribuições a regime próprio de previdência social e ao Regime Geral de Previdência Social, ou como base para contribuições decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência.:

§ 2º O valor do benefício de aposentadoria corresponderá a 60% (sessenta por cento) da média aritmética definida na forma prevista no caput e no § 1º, com acréscimo de 2 (dois) pontos percentuais para cada ano de contribuição que exceder o tempo de 20 (vinte) anos de contribuição nos casos:

III – de aposentadoria por incapacidade permanente aos segurados do Regime Geral de Previdência Social, ressalvado o disposto no inciso II do § 3º deste artigo[21].

Na prática, essa nova forma de cálculo atinge principalmente àqueles dependentes que teriam direito ao benefício na faixa superior a um salário-mínimo, já que se manteve a vedação à concessão de benefícios abaixo do salário-mínimo. Conforme analisado, como as mulheres são as que mais recebem o benefício de pensão por morte, são estas as mais prejudicadas com essa norma fórmula de cálculo do benefício.

3.1 O Princípio da Igualdade

A respeito do princípio da igualdade, este é entendido como pilar de sustentação do sistema jurídico, conforme aduz Silva “Igualdade constitucional é mais do que uma expressão de Direito; é um modo justo de viver em sociedade. Por isso, é princípio posto como pilar de sustentação e estrela de direção interpretativa das normas jurídicas que compõem o sistema jurídico fundamental”[22].

Ainda sobre o princípio da igualdade, Fachin comenta que o princípio da igualdade implica fundamentalmente com a mesma posição em matéria de direitos e deveres. Particularmente, ele se restringe em duas coisas: proibição de privilégios ou de benefícios, no gozo de qualquer direito ou na isenção de qualquer dever; proibição de prejuízos ou detrimento na privação de qualquer direito ou na imposição de deveres[23].

Infere-se, assim, a importância de se instaurar uma justiça material para que de fato possa coexistir entre os homens uma igualdade, calcada nas reais condições dos seres humanos. Por meio da justiça material, haveria a indicação da característica constitutiva da categoria essencial. Os seres humanos de um mesmo grupo seriam tratados de acordo com as suas necessidades e distintamente dos outros grupos, ou seja, a cada um segundo a sua necessidade, seus méritos, a cada um a mesma coisa[24].

Ruy, ao se utilizar também dos fundamentos de Aristóteles, no qual complementa que: “é satisfeito ao legislador tratar de maneira igual os iguais e de maneira desigual os desiguais”, disserta que:

A regra da igualdade consiste senão em aquinhoar desigualmente aos desiguais, na medida em que sejam desiguais. Nessa desigualdade social, proporcionada à desigualdade natural, é que se acha a verdadeira lei da igualdade. Tratar como desiguais a iguais, ou desiguais com igualdade, seria desigualdade flagrante, e não igualdade real[25].

Observa-se, então, que ao tratar sobre o princípio da igualdade deve-se indagar se a igualação apresentada é justa ou absoluta e se a desigualação não seria de fato uma maneira mais eficaz de se conceber a igualdade. No caput do art. 5° da Constituição Federal está determinado que: “todos são iguais perante a lei, sem distinção de qualquer natureza”. Entretanto, os princípios constitucionais permitem utilizar métodos de diferenciação de grupos e de tratamento de exceção a fim igualar os iguais e desigualar os desiguais, por se tratar de uma caracterização mais justa, isonômica e social, como também assevera Fachin[26], ao afirmar que as discriminações que possuem o escopo de suprimir direitos das pessoas, não devem ser aceitas. Devem se admitir, no entanto, distinções positivas, ou seja, tratamentos distintos que permitem às pessoas usufruírem seus direitos.

Porque existem desigualdades, é que se aspira à igualdade real ou material que busque realizar a igualização das condições desiguais, do que se extrai que a lei geral, abstrata e impessoal que incide em todos igualmente, levando em conta apenas a igualdade dos indivíduos e não a igualdade dos grupos, acaba por gerar mais desigualdades e propiciar a injustiça, daí porque o legislador, sob o ‘impulso das forças criadoras do direito [como nota Georges Sarotte, teve progressivamente de publicar leis setoriais para poder levar em conta diferenças nas formações e nos grupos sociais[27].

Do mesmo modo, assevera Kelsen[28] ao mencionar que a igualdade dos sujeitos na relação jurídica, que é garantida pela Constituição, não significa que devam ser tratados de forma idêntica nas normas, e ainda, em particular nas leis expedidas com base na Constituição. A igualdade assim entendida não é concebível. Segundo o autor, seria absurdo impor a todos os indivíduos exatamente as mesmas obrigações ou lhes confiar exatamente os mesmos direitos sem fazer distinção alguma entre eles, como, por exemplo, entre crianças e adultos, indivíduos mentalmente sadios e alienados, homens e mulheres.

Sob esse viés é importante a utilização de menor tempo contributivo ou menor idade para a aposentadoria da mulher, frisa-se, todavia, que a desigualação existente, a fim de que seja atingida a igualdade, ainda é tímida e diminuiu drasticamente com as mudanças da reforma da previdência.

Conforme analisado e se utilizado de dados até mesmo do Anuário Estatístico da Previdência Social, a mulher possui uma dificuldade muito maior de aposentar e de gozar de melhores salários, dado o ambiente sociocultural e o resquício de uma sociedade machista. Em vista disso, a desigualação deve ser ainda mais contundente.

Mello[29] é também categórico ao mencionar que “há espontâneo e até inconsciente reconhecimento da juridicidade de uma norma diferenciadora quando é perceptível a congruência entre a distinção de regimes estabelecidos e a desigualdade de situações correspondentes”. Frisa-se que ainda que “o legislador, em exercício de sua função constitucional de edição normativa, não poderá afastar-se do Princípio da Igualdade, sob pena de flagrante inconstitucionalidade”[30]

Sob tal aspecto, não se pode conceber, do ponto de vista da seguridade social, que toda a população receba o mesmo tratamento, e ainda, que contribua igualitariamente com o sistema. Há quem necessite, sob o manto solidário, de maior proteção.

Conforme os preceitos deste princípio, a prestação social deve alcançar todos os eventos em que a reparação seja necessária à sobrevivência. Nesse caso, todos os que estão sujeitos a um mesmo risco social devem ser tratados igualmente, havendo também o que poderia ser entendido como expansividade social, tendência generalizante ou globalidade ao sistema previdenciário que deve assegurar o acesso ao maior número possível de pessoas.

3.2 Risco Social e o Sistema Previdenciário da Mulher

Ao abordar sobre a dificuldade da mulher em ter acesso aos benefícios previdenciários e em maior valor, importante se faz tecer algumas considerações sobre Risco Social. Neste contexto, Ulrich Beck afirma o seguinte:

Na grande maioria das vezes o risco dar as caras com vinculação à separação de camadas da sociedade, de sorte que os menos favorecidos são os que mais suportam os ditos riscos e, no primeiro momento: “os riscos parecem reforçar, e não revogar, a sociedade de classes”[31].

Nesse sentido, os riscos acentuam as diferenças existentes ao tratar sobre os fatores que venham a diminuir sua capacidade laboral, e, para tanto, na mulher apresentaria um maior risco social, carente, portanto, de maior proteção. Assim, o risco seria dado como algo intrínseco ao trabalho assalariado. Todavia, o homem deve ser protegido não pelo fato de ser um trabalhador e um produtor de riquezas, mas simplesmente por ser um cidadão e conviver em sociedade.

O risco social seria a ameaça, o perigo ao qual fica exposta a coletividade, com a possibilidade de atingimento de qualquer de seus membros por esta ou aquela ocorrência, ficando estes privados de meios essenciais à vida; prima-se, então, pelo equilíbrio da sociedade.

Os riscos sociais a serem protegidos devem ser os de diferente natureza, com planejamento organizado e sistemático para criação dos meios e facilidades disponíveis, não tratando as situações apresentadas tão somente de contribuição previdenciária, utilizando-se também de outros meios disponíveis para o financiamento da Seguridade Social de forma ampla, a fim de se implementar a tão almejada justiça social.

O Estado social deve estar bem-organizado para tratar dos problemas das populações relativamente homogêneas, de grupos ou classes e o sistema público deve dar conta da proteção de indivíduos singularmente considerados, em atenção a situações específicas, como, por exemplo, as mulheres.

Sob esse viés, entende-se que se há um prejuízo para que as mulheres gozem de benefícios previdenciários, é medida de direito e justiça trazer ao sistema contagem de tempo e idade para que se minimize, ainda que parcialmente, os efeitos da diferença existente e ensejadora de proteção social, em observância ao princípio da igualdade, art. 5º da CF, ao tratar os desiguais com desigualdade.

Há uma amplificação dos riscos sociais vivenciados pelas mulheres, que por muitas vezes, a estas recaem a responsabilidade com os afazeres domésticos, com filhos e até mesmo o cuidado com idosos.

Sobre o assunto, Kerstenetzky[32] trata sobre a necessidade de desfamiliriarização, ao distribuir equitativamente as atividades domésticas, a fim de que não recaia toda responsabilidade sobre a mulher, ao passo que esta possa desempenhar também com mais efeitos as atividades profissionais.

Políticas de conciliação da vida familiar com o trabalho. Um conjunto de transferências e serviços específicos têm sido essenciais para a desfamiliarização do bem-estar e para permitir a participação econômica das mulheres (uma das maiores da área da OCDE, cf. Anttonen, 2005, e Tabela 5.1.1), o que tem efeitos em termos de segurança econômica das famílias (especialmente das crianças), equidade (igualdade de gênero e social) e eficiência. [...]

Entre as políticas mais importantes estão as licenças parentais, os benefícios para as crianças (prestações familiares), a provisão pública de serviços sociais de cuidado (creches e serviços de cuidado para idosos, principalmente no domicílio), e o imposto de renda individualizado (Kenworthy, 2008). Licenças parentais de até um ano combinadas com creches em tempo integral (com cobertura universal, em tempo integral) foram decisivas para a participação feminina alcançar os mesmos níveis da participação masculina e para o distintamente elevado emprego das mães solteiras nesse regime (Esping-Andersen, 1999, 2009; Kangas & Palme, 2005)[33].

Assim, observa-se a necessidade premente de políticas públicas para que se diminua as desigualdades de gênero existentes em várias esferas sociais, retirando a mulher do risco social, e só depois disso a Previdência Social poderia estabelecer regras para conquista de aposentadoria em condições simulares às dos homens.

Enquanto há ainda uma grande disparidade de gênero no Brasil, faz-se importante que haja medidas que coíbam a falta de equidade, desigualando os desiguais para que se atinja a igualdade. Nesse sentido, é medida de direito e justiça, como política de ajuste de prejuízos, que a Seguridade Social e a Previdência Social estabeleçam critérios rigorosos para diminuição na idade e tempo de contribuição da mulher para se aposentar.

4 CONCLUSÃO

A desigualdade de gênero no acesso aos benefícios previdenciários no Brasil é uma preocupação de cunho estrutural que reverbera de maneira multifacetada no universo feminino. Os resultados de estudos e análises enfatizam as inúmeras adversidades que afligem as mulheres em sua jornada para a aposentadoria. Esta disparidade é um eco de sua trajetória laboral permeada por adversidades como menor rendimento no mercado de trabalho, maior propensão a ocupações informais, e uma notável dependência financeira de seus parceiros.

Em uma sociedade moldada por padrões de gênero estabelecidos, as mulheres, desde o início de suas carreiras, enfrentam obstáculos que restringem seu acesso às mesmas oportunidades profissionais disponíveis aos homens. Tal fenômeno se traduz em disparidades salariais que, de maneira sistemática, diminuem seu potencial de acumulação previdenciária. Como resultado, o valor de seus benefícios de aposentadoria é consequentemente rebaixado, fomentando assim a perpetuação dessa desigualdade no âmbito previdenciário.

Com a promulgação da reforma da previdência em 2019, o abismo entre os gêneros no contexto previdenciário foi aprofundado. A drástica redução do valor da pensão por morte impactou de forma desproporcional as mulheres, que figuram como os principais destinatários desse tipo de benefício. A consequência direta dessa alteração é uma significativa diminuição dos recursos financeiros à disposição das mulheres que lamentavelmente perdem seus cônjuges, exacerbando sua vulnerabilidade econômica em um momento já delicado.

Adicionalmente, a reforma previdenciária de 2019, ao estabelecer uma idade mínima para a aposentadoria, proferiu um golpe particularmente severo às mulheres. Dada a perspectiva de vida mais longa das mulheres em relação aos homens, a imposição de um limite etário superior implica, inexoravelmente, em um prolongamento substancial de suas carreiras profissionais. Isso, por sua vez, repercute negativamente em sua capacidade de fruição dos benefícios previdenciários em um período anterior.

O agravante dessa situação recai sobre as mulheres que se veem sobrecarregadas com o que comumente é denominado "dupla jornada" – a simultaneidade de responsabilidades domésticas e profissionais. Esta sobrecarga, inquestionavelmente, impõe desafios ainda maiores ao já complexo processo de acumulação previdenciária. A exigência de um maior tempo de contribuição, em meio a tais circunstâncias, configura uma barreira substancial à realização plena dos direitos previdenciários das mulheres.

Portanto, urge a necessidade premente de implementação de políticas públicas que almejem não apenas remediar, mas erradicar a desigualdade de gênero no mercado de trabalho e, por extensão, no sistema previdenciário. Isso deve incluir medidas destinadas a equiparar as oportunidades profissionais, reduzir as disparidades salariais e estabelecer critérios previdenciários que reconheçam as dificuldades enfrentadas pelas mulheres. Essas ações, além de fomentar a igualdade de gênero, têm o potencial de conferir uma maior dignidade e segurança econômica às mulheres durante a fase da aposentadoria, permitindo que desfrutem plenamente dos direitos que lhes são devidos.

5 REFERÊNCIAS

AGÊNCIA BRASIL. Pesquisa do IBGE mostra que mulher ganha menos em todas as ocupações. Disponível em: https://agenciabrasil.ebc.com.br/geral/noticia/2019-03/pesquisa-do-ibge-mostra-que-mulher-ganha-menos-em-todas-ocupacoes . Acesso em 01 nov 2023.

ANSILIERO, GRAZIELA, CONSTANZI, ROGÉRIO NAGAMINE, PEREIRA, EDUARDO DA SILVA A Pensão por morte no âmbito do regime geral de previdência social: tendências e perspectivas. Revista Planejamento e Políticas Públicas. Brasil. Instituto de Pesquisa Econômica Aplicada (Ipea) n. 42, jan./jun. 2014.

BANCO MUNDIAL. (2018). Missed Opportunities: The High Cost of Educating Girls. Disponível em: https://openknowledge.worldbank.org/entities/publication/3f1e4f05-f20b-51e0-ad64-a5d6ea2bb994. Acesso em 3 de novembro de 2023,

BARBOSA, RUY. Oração aos moços. Rio de Janeiro: Tecnoprint, 1981.

BECK, ULRICH. La sociedad del riesgo. Hacia una nueva modernidad. Barcelona: Paidós, 2002.

BELTRÃO, KAIZÔ IWKAMI., NOVELINO, MARIA SALETE., OLIVEIRA, FRANCISCO EDUARDO BARRETO DE, MÉDICI, ANDRÉ CÉZAR. Mulher e previdência social. Rio de Janeiro: Texto para Discussão, Instituto de Pesquisa Econômica Aplicada (IPEA), 2002.

BOLETIM ESTATÍSTICO DA PREVIDÊNCIA SOCIAL, novembro de 2022, Volume 27, número 11. Disponível em: https://ppl-ai-file-upload.s3.amazonaws.com/web/direct-files/497218/3a9d14aa-009b-4fff-a233-ab35b9e16e67/beps112022_final . Acesso em 01 nov 2023.

BRASIL. CONSTITUIÇÃO (1988). Emenda constitucional nº 103, de 12 de novembro de 2019. Disponível em: http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc103.htm Acesso em: 29 mai. 2021

BRASIL. DECRETO N° 3.048/1999. Aprova o Regulamento da Previdência Social, e dá outras providências. Brasília, DF, 1999. Disponível em: http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm Acesso em: 29 maio. 2021

DOS SANTOS, THAINARA MIRANDA. Pensão por Morte: As alterações após a reforma da previdência e a condição da mulher como dependente. In Direito Previdenciário: Análises Teóricas e Práticas. Londrina:Thoth Editora. 2022.

DYNIEWICZ, LUCIANA. Diferença Salarial entre homens e mulheres vai a 22%, diz IBGE. Disponível em: https://www.cnnbrasil.com.br/economia/diferenca-salarial-entre-homens-e-mulheres-vai-a-22-diz-ibge/. Acesso em 01 nov 2023.

FACHIN, MELINA GIRARDI. Fundamentos dos direitos humanos: teoria e práxis na cultura da tolerância. Renovar, 2009.

FACHIN, ZULMAR. Curso de direito constitucional. 2008.

KELSEN, HANS. Teoria Pura do Direito. 6 ed. São Paulo: Martins Fontes, 2000.

KERSTENETZKY, CELIA LESSA. O estado do bem-estar social na idade da razão: A reinvenção do estado social no mundo contemporâneo. Rio de Janeiro: Elsevier, 2012

MELLO, CELSO BANDEIRA. Conteúdo jurídico do princípio da igualdade. 3. ed. São Paulo: Malheiros, 2009.

MORAES, ALEXANDRE. Direito constitucional. 9. ed. São Paulo: Atlas, 2001.

PERROT, MICHELLE. As mulheres ou o silêncio da história. Bauru: EDUSC, 2005.

QUEIROZ, THAYANE DUARTE. A feminilização do envelhecimento no Brasil e os limites de acesso das mulheres às pensões previdenciárias. 2017. 104 f., il. Trabalho de Conclusão de Curso (Bacharelado em Serviço Social) —Universidade de Brasília, Brasília, 2017.

RAGO, MARGARETH. Trabalho Feminino e sexualidade. In: PRIORI, M. Del (Org.). História das mulheres no Brasil. São Paulo: Contexto, 1997.

SILVA, JOSÉ AFONSO. Curso de direito constitucional positivo. 32. ed. São Paulo: Malheiros, 2009.

TRIBUNAL SUPERIOR DO TRABALHO. Desigualdade salarial entre homens e mulheres evidencia discriminação de gênero no mercado de trabalho. Disponível em https://www.tst.jus.br/-/desigualdade-salarial-entre-homens-e-mulheres-evidencia-discrimina%C3%A7%C3%A3o-de-g%C3%AAnero-no-mercado-de-trabalho. Acesso em 01 nov 2023.

[1] Jornalista, formada pela Universidade Estadual de Londrina e advogada graduada pela PUC-PR. Mestre em Direito Previdenciário na PUC-SP e doutoranda em Direito Constitucional também pela PUC-SP. Professora e Coordenadora de cursos de Pós-Graduação. Membro da Academia de Ciências, Letras e Artes de Londrina. E-mail: carlabenedetti.adv@gmail.com. CEP 05014-901 – SP – BR – Pontifícia Universidade Católica. ORCID: https://orcid.org/0000-0002-5232-159X.

[2] Doutora e Mestre em Direito das Relações Sociais pela PUC/SP. Professora Assistente nos cursos de mestrado e doutorado em Direitos Humanos e Direito Previdenciário da PUC/SP. Advogada. Presidente da Academia Brasileira de Direito da Seguridade Social ABDSS. E-mail: professora.robertasilva@gmail.com – ORCID https://orcid.org/0000-0001-8829-6907

[3] Beltrão, Kaizô Iwkami., Novelino, Maria Salete., Oliveira, Francisco Eduardo Barreto De, Médici, André Cézar. Mulher e previdência social. Rio de Janeiro: Texto para Discussão, Instituto de Pesquisa Econômica Aplicada (IPEA), 2002, p. 02.

[4] Dos Santos, Thainara Miranda. Pensão por Morte: As alterações após a reforma da previdência e a condição da mulher como dependente. In Direito Previdenciário: Análises Teóricas e Práticas. Londrina:Thoth Editora. 2022. Pág. 200.

[5] Perrot, Michelle. As mulheres ou o silêncio da história. Bauru: EDUSC, 2005. p. 173.

[6] Rago, Margareth. Trabalho Feminino e sexualidade. In: PRIORI, M. Del (Org.). História das mulheres no Brasil. São Paulo: Contexto, 1997. p. 581/582

[7] Banco Mundial. (2018). Missed Opportunities: The High Cost of Not Educating Girls. Disponível em: https://openknowledge.worldbank.org/entities/publication/3f1e4f05-f20b-51e0-ad64-a5d6ea2bb994. Acesso em 3 de novembro de 2023.

[8] Beltrão, Kaizô Iwkami., Novelino, Maria Salete., Oliveira, Francisco Eduardo Barreto De, Médici, André Cézar. Mulher e previdência social. Rio de Janeiro: Texto para Discussão, Instituto de Pesquisa Econômica Aplicada (IPEA), 2002, p. 04.

[9] Beltrão, Kaizô Iwkami., Novelino, Maria Salete., Oliveira, Francisco Eduardo Barreto De, Médici, André Cézar. Mulher e previdência social. Rio de Janeiro: Texto para Discussão, Instituto de Pesquisa Econômica Aplicada (IPEA), 2002, p. 017.

[10] Dyniewicz, Luciana. Diferença Salarial entre homens e mulheres vai a 22%, diz IBGE. Disponível em: https://www.cnnbrasil.com.br/economia/diferenca-salarial-entre-homens-e-mulheres-vai-a-22-diz-ibge/. Acesso em 01 nov 2023.

[11] Agencia Brasil. Pesquisa do IBGE mostra que mulher ganha menos em todas as ocupações. Disponível em: https://agenciabrasil.ebc.com.br/geral/noticia/2019-03/pesquisa-do-ibge-mostra-que-mulher-ganha-menos-em-todas-ocupacoes. Acesso em 01 nov 2023.

[12] Tribunal Superior Do Trabalho. Desigualdade salarial entre homens e mulheres evidencia discriminação de gênero no mercado de trabalho. Disponível em https://www.tst.jus.br/-/desigualdade-salarial-entre-homens-e-mulheres-evidencia-discrimina%C3%A7%C3%A3o-de-g%C3%AAnero-no-mercado-de-trabalho. Acesso em 01 nov 2023.

[13] DOS SANTOS, Thainara Miranda. Pensão por Morte: As alterações após a reforma da previdência e a condição da mulher como dependente. In Direito Previdenciário: Análises Teóricas e Práticas. Londrina:Thoth Editora. 2022. Pág. 203.

[14] Boletim Estatístico da Previdência Social, novembro de 2022, Volume 27, número 11. Disponível em: https://ppl-ai-file-upload.s3.amazonaws.com/web/direct-files/497218/3a9d14aa-009b-4fff-a233-ab35b9e16e67/beps112022_final (2).pdf

[15] Boletim Estatístico da Previdência Social, novembro de 2022, Volume 27, número 11. Disponível em: https://ppl-ai-file-upload.s3.amazonaws.com/web/direct-files/497218/3a9d14aa-009b-4fff-a233-ab35b9e16e67/beps112022_final Acesso em 01 nov de 2023.

[16] Beltrão, Kaizô Iwkami., Novelino, Maria Salete., Oliveira, Francisco Eduardo Barreto De, Médici, André Cézar. Mulher e previdência social. Rio de Janeiro: Texto para Discussão, Instituto de Pesquisa Econômica Aplicada (IPEA), 2002, p. 19.

[17] Dos Santos, Thainara Miranda. Pensão por Morte: As alterações após a reforma da previdência e a condição da mulher como dependente. In Direito Previdenciário: Análises Teóricas e Práticas. Londrina:Thoth Editora. 2022. Pág. 204.

[18] ANSILIERO, Graziela, CONSTANZI, Rogério Nagamine, PEREIRA, Eduardo da Silva A Pensão por morte no âmbito do regime geral de previdência social: tendências e perspectivas. Revista Planejamento e Políticas Públicas. Brasil. Instituto de Pesquisa Econômica Aplicada (Ipea) n. 42, jan./jun. 2014, p. 125

[19] Queiroz, Thayane Duarte. A feminilização do envelhecimento no Brasil e os limites de acesso das mulheres às pensões previdenciárias. 2017. 104 f., il. Trabalho de Conclusão de Curso (Bacharelado em Serviço Social) —Universidade de Brasília, Brasília, 2017, p. 77.

[20] Brasil. Decreto n° 3.048/1999. Aprova o Regulamento da Previdência Social, e dá outras providências. Brasília, DF, 1999. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto/d3048.htm> Acesso em: 29 maio 2021.

[21] Brasil. Constituição (1988). Emenda constitucional nº 103, de 12 de novembro de 2019. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc103.htm> Acesso em: 29 mai 2021.

[22] Silva, José Afonso. Curso de direito constitucional positivo. 32. ed. São Paulo: Malheiros, 2009, pág. 214.

[23] Fachin, Zulmar. Curso de direito constitucional. 2008. p. 248.

[24] Silva, José Afonso. Curso de direito constitucional positivo. 32. ed. São Paulo: Malheiros, 2009

[25] Barbosa, Ruy. Oração aos moços. Rio de Janeiro: Tecnoprint, 1981. Pág. 32

[26] Fachin, Melina Girardi. Fundamentos dos direitos humanos: teoria e práxis na cultura da tolerância. Renovar, 2009.

[27] Silva. José Afonso Da. Curso de Direito Constitucional Positivo. 16. ed. São Paulo: Malheiros, 1999, p. 195.

[28] Kelsen, Hans. Teoria Pura do Direito. 6 ed. São Paulo: Martins Fontes, 2000.

[29] Mello, Celso Bandeira. Conteúdo jurídico do princípio da igualdade. 3. ed. São Paulo: Malheiros, 2009. Pág. 37.

[30] Moraes, Alexandre. Direito constitucional. 9. ed. São Paulo: Atlas, 2001. Pág. 63.

[31] Beck, Ulrich. La sociedad del riesgo. Hacia una nueva modernidad. Barcelona: Paidós, 2002, p. 41.

[32] Kerstenetzky, Celia Lessa. O estado do bem-estar social na idade da razão: A reinvenção do estado social no mundo contemporâneo. Rio de Janeiro: Elsevier, 2012.

[33] Kerstenetzky, Celia Lessa. O estado do bem-estar social na idade da razão: A reinvenção do estado social no mundo contemporâneo. Rio de Janeiro: Elsevier, 2012. Pág. 120.