ISSN 2183-9522 (online)

ISSN 2183-6396 (impresso)

Paulo J. B. Faiad[1]

Sônia M. P. Wiedmann[2]

Resumo: A aplicação dos recursos da compensação ambiental federal, através da destinação às Unidades de Conservação, é inegavelmente uma importante fonte de recursos para implantação dessas áreas no Brasil. No entanto, a tarefa de destinar tais recursos, em sua maioria de grande vulto, coloca o gestor público naquele que é, talvez, o maior gargalo da administração pública – a tomada de decisão. Para tanto, o gestor deve fundamentar-se em uma metodologia de destinação transparente e efetiva em cumprir o objetivo principal do instituto da Compensação Ambiental, qual seja: o de compensar os danos que não puderam ser evitados e mitigados no processo de licenciamento de empreendimentos causadores de significativo impacto ambiental. O presente trabalho buscou contribuir para a melhoria dos critérios de destinação da compensação ambiental federal, através da revisão de experiências de destinação de outros estados e nações além de apresentar o seu status através da análise das Atas de reuniões do Comitê de Compensação Ambiental Federal – CCAF, propondo ainda alternativas para tornar a execução dos recursos mais efetiva. Os resultados da pesquisa realizada sugerem que a compensação ambiental federal brasileira deve passar por uma ampla reformulação, com ajuste de papéis entre os atores envolvidos e o retorno aos seus objetivos de criação.

Palavras-chave: Unidade de Conservação, ICMBio, Compensação Ambiental, Destinação, Gestão ambiental pública.

Abstract: The use of funds from the federal Brazilian Environmental Compensation – EC through the allocation to protected areas, is undeniably an important source of funds for their implementation. However, the task of allocating these resources, mostly in large-scale, places the public manager in what is perhaps the biggest bottleneck of the government – the decision-making. Therefore, the manager should be based on an effective and transparent methodology of allocation, to archive the main objective of the EC institute, which is, to compensate the damage that could not be avoided and mitigated in the licensing process for enterprises that causes significant environmental impact. This study aimed to contribute to the improvement of the criteria for allocation of federal EC by reviewing some experiences of other Brazilian states and other nations, also analyzing its current status thru the data found in 36 meetings minutes of the Federal Committee of Allocation, also proposing alternatives to increase the effectiveness of spending these resources. The results suggests that Brazilian federal EC must pass through an extensive makeover, with adjustment of roles between the stakeholders and the return to its establishment objectives.

Keywords: Environmental Compensation, Environmental Offsets, ICMBio, protected areas.

INTRODUÇÃO

A gênese do instituto da Compensação Ambiental – CA é anterior à Lei do Sistema Nacional de Unidades de Conservação (SNUC), Lei 9.985, de 18 de julho de 2000, que veio a solidificá-lo no ordenamento jurídico ambiental brasileiro. A Resolução CONAMA 10 de 1987 passou a exigi-lo dos empreendimentos que pudessem destruir florestas e outros ecossistemas. Neste momento, era apenas destinado à implantação de uma Estação Ecológica. Esta resolução foi substituída pela CONAMA 2 de 1996, que ampliou o objeto da CA, permitindo que os recursos desembolsados pelo empreendedor a esse título fossem aplicados em outras unidades de conservação de proteção integral além das estações ecológicas.

A compensação ambiental é convertida em um determinado valor pecuniário, o qual é transformado pelo próprio empreendedor ou pelo gestor das Unidades de Conservação – UCs, em recursos e benefícios ambientais (BECHARA, 2009).

Com a promulgação da Lei 9.985/00 (SNUC), o legislador amplia e consolida o instituto da Compensação Ambiental. Traz em seu Artigo 36 uma CA devida por ocasião do licenciamento ambiental de empreendimentos que causem significativo impacto ambiental, ou seja, sempre que houver a necessidade da realização de estudo de impacto ambiental e relatório de impacto ambiental (EIA/RIMA), conforme preceitua o artigo 225, § 1º, IV, da Constituição Federal. Desse modo, o SNUC estabeleceu que o empreendedor possui o dever legal de apoiar a implantação e a manutenção de unidade de conservação de proteção integral,através de uma quantia a título de compensação, que, conforme o Artigo 36, § 1º, não seria inferior a 0,5% do custo total do empreendimento. No entanto, não obstante a previsão de um valor mínimo a ser devido, não houve a fixação de um percentual máximo, tendo em vista que este seria definido pelo órgão ambiental, segundo o grau de impacto ambiental causado pelo empreendimento.

Nesse contexto, em 2004 foi ajuizada pela Confederação Nacional das Indústrias (CNI) a Ação Direta Inconstitucionalidade – ADI 3.378, para impugnar o artigo 36 da Lei 9.985/00 e seus §§ 1º, 2º e 3º.

O STF julgou, por maioria, parcialmente procedente a ação, para declarar a inconstitucionalidade apenas da expressão “não pode ser inferior a meio por cento dos custos totais para implantação do empreendimento”, prevista no § 1º do artigo 36 da Lei 9.985/00. O valor da CA, desse modo, deverá ser fixado proporcionalmente ao impacto ambiental, em consonância com o EIA/RIMA.

O processo inicia-se no licenciamento, quando o órgão licenciador, em âmbito federal o IBAMA, faz a valoração do quantum da compensação a ser paga pelo empreendedor.

Posteriormente o Comitê de Compensação Ambiental Federal – CCAF, instituído pela Portaria Conjunta 225 de 2011, assume a tarefa de destinar esses recursos às Unidades afetadas. Só então, são repassados aos órgãos gestores das unidades de conservação, em âmbito federal, o ICMBio, para que executem de acordo com as ações elencadas no Art. 33 do Decreto 4.340 de 2002.

Usual e didaticamente, podemos dividir o processo de efetivação da condicionante de CA, no âmbito federal, em três fases:

a) Valoração: O órgão licenciador, IBAMA, calcula o Grau de Impacto – GI, conforme metodologia trazida pelo Decreto Federal 6.848 de 2009, e aplica sobre o Valor de Referência do empreendimento – VR, determinando assim o quantum da CA.

b) Destinação: O Comitê de Compensação Ambiental Federal – CCAF, criado pela Portaria Conjunta 225 de 2011, composto por representantes do MMA, IBAMA e ICMBio, fazem a destinação dos recursos de CA, definindo, por meio de votação e seguindo metodologia e legislações específicas, quais unidades de conservação deverão receber os recursos, quanto para cada uma e para quais ações dentre as elencadas pelo Decreto Federal 4.340 de 2002.

c) Execução: Definida a destinação, o órgão licenciador IBAMA oficia os órgãos gestores das UCs e o empreendedor para que celebrem Termo de Compromisso para o cumprimento da condicionante de CA, efetivando assim a aplicação de recursos para apoiar a implantação das Unidades beneficiadas.

O objetivo deste Trabalho foi propor a melhoria dos critérios atualmente adotados em âmbito federal, para a destinação da CA, utilizando contribuições da pesquisa de metodologias adotadas nos estados brasileiros em outros países, além de apresentar uma revisão de sua natureza jurídica, a distribuição de papéis após a criação do ICMBio e seu status.

MATERIAL E MÉTODOS

Por se tratar de um tema extremamente multidisciplinar, foi realizada revisão em extensa bibliografia nas áreas de gestão de Unidades de Conservação, direito ambiental, economia, sociologia, biologia, entre outras áreas.

Foram realizadas análises da natureza jurídica da compensação e o seu histórico de criação, afim de verificar se sua operação atual está de acordo com seus objetivos iniciais. Discutiu-se a criação do ICMBio a partir do IBAMA e os arranjos institucionais decorrentes para o funcionamento da CA.

Para verificar o status da CA federal, foram analisadas 36 Atas de reuniões do Comitê de Compensação Ambiental Federal – CCAF, a partir da qual compilamos valores destinados e discutimos os critérios adotados.

Optamos pela pesquisa exploratória para levantar, selecionar e compilar informações sobre as metodologias de destinação adotadas nos órgãos gestores estaduais, utilizando-se, conforme o caso, do previsto na Lei de Acesso à Informação Ambiental 10.650, de 16 de abril de 2003, bem como da Lei da Transparência 12.527, de 18 de novembro de 2011.

Outras informações sobre procedimentos de destinação de CA adotados em outros países foram obtidos em sites de agências governamentais e trabalhos acadêmicos que os referenciam. Países como Austrália e Estados Unidos possuem metodologias próprias de destinação de recursos de CA que subsidiaram a proposta deste trabalho.

De posse das informações supracitadas, foi então realizada uma compilação das melhores experiências, identificadas criticamente para que possam preencher as lacunas da metodologia atual de destinação e também compor cenários de possibilidades para as propostas de melhorias, sempre balizadas pelos limites impostos pela legislação vigente, adaptadas no que couber ou gerando proposição de alteração legal.

Apesar da escolha do foco deste trabalho na etapa de destinação da CA, ao longo da pesquisa, foi imprescindível discutir como uma etapa influencia na outra. Melhorar critérios de destinação podem não influenciar positivamente, como esperado, na etapa subsequente de execução dos recursos, uma vez que a falta de mecanismos efetivos nas três etapas comprometem o instrumento como um todo. Portanto, tornou-se importante incorporar uma visão sistêmica na proposta final de melhoria dos critérios.

RESULTADOS E DISCUSSÕES

Da natureza jurídica da compensação ambiental

A análise jurídica do instituto da CA requer, inicialmente, que conceituemos o dano jurídico como aquele que consista em agravo a algo que a ordem jurídica reconhece como garantido em favor de um sujeito (BANDEIRA DE MELLO, 2005).

Neste raciocínio o dano ambiental decorre de ato lesivo ao bem jurídico coletivo do meio ambiente, garantido constitucionalmente o seu equilíbrio ecológico essencial à sadia qualidade de vida (art. 225, caput da CF). Portanto, o objeto do dano é o meio ambiente e a vítima a coletividade. Tamanho grau de relevância ao meio ambiente equilibrado em nosso ordenamento, oriundo também da internalização de tratados internacionais em que o Brasil é signatário, nos traz a reflexão de que a CA é apenas um, dentre outros mecanismos essenciais, na tentativa de compatibilização das atividades potencialmente lesivas e a manutenção dos processos ecológicos garantidores de nossa própria existência no planeta.

A compensação ambiental não é devida por qualquer dano ao bem difuso ambiental, pois existem aqueles passiveis de serem evitados, mitigados e reparados. É sim devida sobre um dano irreparável, o qual, pelo menos até então, não se sabe como reparar, ou cuja tentativa de reparação seria financeiramente inviável a ponto de inviabilizar o empreendimento, caso fosse exigido do empreendedor no licenciamento ambiental. Os processos ecológicos perdidos com a supressão de uma floresta exemplificam esses danos. Um deles, a evapotranspiração das árvores – processo que manda umidade para a atmosfera e exerce um papel crucial na regulação climática com a produção de chuvas em áreas distantes daquela vegetação, os chamados “rios aéreos” – seria algo virtualmente irreparável por ação humana.

Efeitos negativos conhecidos, como a perda de processos ecológicos e de biodiversidade, devem ser compensados, somando-se ainda àqueles que a própria ciência ainda desconhece, ou cujos efeitos só serão sentidos no futuro. Devemos considerar que, mesmo que se reparado fosse, virtualmente impossível seria determinar o retorno de um dado ambiente afetado por um empreendimento, ao seu status quo ante. Esse desafio nos guia ao princípio da precaução, quando nem todos os efeitos da intervenção na natureza são conhecidos. Será que na imensa área de floresta amazônica perdida pelo alagamento da represa da Usina Hidroelétrica de Balbina, no Estado do Amazonas, não havia uma espécie endêmica rara que não chegou a ser descoberta?

Desta forma, o raciocínio mais coletivo e responsável nos leva a pensar que a manutenção de uma área natural de tamanho igual ou maior a área afetada pela atividade econômica degradadora, com características e fisionomias similares, seria o ato mais efetivo possível de compensar danos que não podem ser reparados. Assim, assume-se, em uma atitude humildemente respeitosa perante a natureza que, embora não possamos determinar com exatidão a magnitude e duração dos impactos gerados, e nem o melhor meio de repará-los, reconhecemos que os processos ecológicos, resultado de bilhões de anos de evolução, serão os executores mais efetivos do ato de compensar. Essa foi a essência da criação do instrumento, quando idealizada pelo Dr. Paulo Nogueira Neto, em 1987, quando à frente do Conselho Nacional do Meio Ambiente – CONAMA.

Bechara (2007) traz o entendimento que melhor subsidia os objetivos deste trabalho, de que a CA é uma condição de reparação antecipada e imediata da lesão causada ao meio ambiente por empreendimentos que, em contrapartida, gerem benefícios relevantes ao desenvolvimento socioeconômico.

A compensação está amparada nos princípios do Desenvolvimento Sustentável, Prevenção e do Poluidor Pagador. Ela não se confunde com punição por infração ambiental, assim como o princio do poluidor pagador, um de seus sustentáculos, não se confunde com o princípio de reponsabilização civil e penal do poluidor. Como ensina Bechara, a compensação é ex ante a ocorrência do dano ambiental, (exigida até à emissão da Licença de Instalação) e tem o condão de internalizar os custos ambientais nos custos da atividade. Enquanto que a responsabilidade civil é ex pos facto, ou seja, após o dano ter ocorrido, obrigando o seu causador à reparação.

Para concluir, a análise da natureza jurídica da CA trata-se de uma obrigação de fazer, originalmente e legalmente imposta como responsabilidade do empreendedor, para reparar antecipadamente os danos futuros advindas de sua atividade.

A criação do ICMBio a partir do IBAMA e os arranjos decorrentes

O IBAMA, desde a sua criação em 1989 até o ano de 2007, com a criação do Instituto Chico Mendes de Conservação da Biodiversidade – ICMBio, era a autarquia federal responsável pela gestão das unidades de conservação federais. Como órgão extremamente centralizado, oriundo da “fusão” de outros quatro órgãos, abarcou diversas competências, o que, em última análise, deixava a gestão das UCs muito aquém do ideal.

Ferreira (2012), ao analisar a percepção dos gestores de UCs federais em relação à criação do ICMBio, registrou: “De um modo geral, para os gestores entrevistados, com o ICMBio as ações de gestão das UCs passam a ser mais focadas e com norte mais bem definido”.

Especificamente quanto à compensação ambiental, a criação do ICMBio também gerou ganho em relação a definição de marcos legais, ao aumento de destinações e aporte de recursos.

Pinto (2013) analisou a evolução dos valores depositados pelos empreendedores em cumprimento à condicionante de CA, e sua execução por parte do ICMBio; de 2009, quando foi iniciada essa modalidade de depósitos em contas escriturais em favor das Unidades, até 2012. Constatou que o valor depositado saltou de menos de 10 milhões de reais para aproximadamente 200 milhões.

Embora a execução desses recursos por parte do ICMBio seja baixa, cerca de 8% ao ano, para o período verificado pelo Autor, com o IBAMA, a compensação ambiental enfrentou uma série de obstáculos, principalmente jurídicos, para sua estruturação.

Entre 2000, com a promulgação do SNUC, até 2006 com a edição da Resolução CONAMA 371, o cálculo do valor devido da CA variava de 0,5% a 5% dos custos totais do empreendimento (MERCADANTE, 2012). A aplicação dessas porcentagens acabou gerando valores altos a serem pagos pelo empreendedor, que frequentemente optavam por judicializar a questão, culminando com a ADI 3378 impetrada perante o STF em 2004.

Na estrutura administrativa do IBAMA foi criada, pela Portaria IBAMA 155 de 04.12.2002, a Câmara de Técnica de Compensação Ambiental – CTCA, primeiro colegiado que funcionava mais como instância consultiva. Posteriormente, em 2004, ela foi reformulada pela Portaria IBAMA 7/2004, que já a transformou em colegiado deliberativo, com competência de decidir sobre as destinações.

Esta Câmara Técnica deliberou destinações até 2006. Após o que, dois principais fatores levaram a sua paralização: a greve dos servidores contra a criação do ICMBio e o julgamento da ADI 3.378 pelo STF.

Foi justamente nesta estrutura já existente de colegiado de destinação que a divisão IBAMA – ICMBio ocasionou maiores modificações. Ensejou uma questão política mediada pelo MMA, que culminou com a edição da Portaria Conjunta MMA/IBAMA/ICMBio 225/2011, que criou o Comitê de Compensação Ambiental Federal – CCAF, colegiado que atualmente delibera as destinações em favor das UCs.

Há ainda a Câmara Federal de Compensação Ambiental – CFCA, que funciona no âmbito do MMA com o objetivo de dar cumprimento ao disposto no Art. 32 do Decreto 4.340/02, estabelecendo prioridades e diretrizes para aplicação da compensação ambiental.

Para concluir a narrativa deste histórico de institucionalização do processo decisório das destinações via estabelecimento de colegiados, vale ressaltar que, diferentemente do que ocorre nos estados, a divisão de competências na CA federal após a criação do ICMBio sobrecarregou o IBAMA. Na maioria dos estados, a competência da destinação, que pode ser questionada quanto seu grau de subjetividade, fica a cargo de um órgão político – as secretarias de estado do meio ambiente. A competência do licenciamento, cálculo e acompanhamento da CA (mais técnica) fica a cargo do órgão licenciador e a execução, fiscalização e prestação de contas, a cargo do órgão gestor.

Mais adequado seria que a Câmara Federal de Compensação Ambiental – CFCA, secretariada pelo MMA, fosse o colegiado de destinação da CA federal, como foi pensada em sua criação pela Portaria Conjunta 205/2008 (revogada), dividindo assim o peso da cobrança por parte da sociedade, principalmente dos empreendedores, com o IBAMA. No entanto, inegavelmente, a participação do ICMBio, MMA e IBAMA juntos na destinação garante celeridade e maior integração ao processo.

Análise das Atas de reuniões do CCAF

Foram analisadas 36 atas, desde a primeira reunião ordinária, em novembro de 2011 até a 34ª reunião, realizada em dezembro de 2014, com outras duas reuniões extraordinárias.

Até dezembro de 2012, PINTO (2013) verificou que haviam disponíveis nas contas escriturais da CAIXA, utilizadas para execução em favor das UCs pelo ICMBio, o valor de R$ 193.967.629,08. Utilizando a mesma fonte de dados que o autor, qual seja: o banco de dados existente na Coordenação de Compensação Ambiental – COCAM do ICMBio e os extratos encaminhados mensalmente pela CAIXA, apurou-se que, até junho de 2014, haviam sido depositados nestas contas a soma de R$ 218.307.636,50.

O somatório dos valores destinados às UCs Federais pelo CCAF desde sua criação em nov. 2011 até a 34ª reunião ordinária em dez. 2014 foi de impressionantes R$ 742.622.375,94. A grande diferença entre o volume destinado e o depositado, deu-se pela parcial paralização de celebração de novos Termos de Compromisso com os empreendedores, após a publicação do Acórdão do Tribunal de Contas da União – TCU 1853/2013, que determinou que o ICMBio se abstivesse de depositar mais recursos de CA em contas da CAIXA, e que a única forma de execução possível fosse a “direta”, ou seja, por parte do empreendedor.

Tais determinações ainda não foram cumpridas, pois o ICMBio apresentou Pedido de Reexame com efeito suspensivo que foi concedido pelo Tribunal de Contas. Com isso, o órgão gestor federal revisou a Instrução Normativa 20/11 que regulava o cumprimento da condicionante de compensação por parte do empreendedor através da celebração de termo de compromisso. Editou então a Instrução Normativa ICMBio 10/14 que revogou a primeira, mas manteve ainda, em caráter provisório, a possibilidade de deposito em conta a ser executada pelo órgão gestor (execução indireta). Desta forma, volta a celebrar novos Termos de Compromisso e aportar recursos em conta, tomando pra si a obrigação da execução que sempre foi do empreendedor, onerando ainda mais a já deficiente máquina pública.

Portanto, caso sejam celebrados todos os Termos de Compromisso que devem surgir das destinações deliberadas pelo CCAF e considerando: os altos valores que vem sendo destinados, dificilmente um empreendedor opta por executar por meios próprios se ele tem a opção de depósito para execução do ICMBio; e, por fim, devido à baixa taxa de execução por parte desta autarquia, podemos prever que, muito em breve, o órgão gestor das UCs federais poderá aportar seu primeiro BILHÃO de reais em contas abertas junto à CAIXA.

Essa perspectiva não é positiva se observarmos a decisão do TCU quanto à obrigação de incorporação destes recursos de CA na Conta Única do Tesouro. Quanto mais se deposita agora em contas escriturais, mais terá que ser transferido quando estiver encerrado o efeito suspensivo do Acórdão. Resta apreensão diante da possibilidade de contingenciamento desses recursos quando forem atrelados ao orçamento fiscal da União. Se as UCs federais já encontravam dificuldades de utilização desta importante fonte de investimentos, neste cenário de incertezas poderá ser ainda pior.

As destinações para outros entes

Os valores destinados pelo CCAF a outros entes federativos (estados e municípios) e às RPPNs estão apresentados nas tabelas abaixo, foram compilados da análise das Atas de reuniões de destinação de recursos de compensação pelo CCAF. Os estados brasileiros não listados não foram contemplados com recursos da compensação federal no período analisado.

Tabela 1. Valores destinados pelo CCAF para UCs de outros entes federativos, por região.

| Região | Valor | % |

| SE | R$ 97.898.260,78 | 64,8 |

| N | 36.159.509,00 | 23,9 |

| NE | 3.614.332,06 | 2,4 |

| S | 6.786.409,40 | 4,5 |

| CO | 6.592.879,00 | 4,4 |

Fonte: elaborado pelos autores.

Tabela 2. Valores destinados para UCs de outros entes federativos e RPPNs.

| Ente | Valor (R$) | % |

| São Paulo | 36.921.136,63 | 23,4 |

| Rio de Janeiro | 46.075.098,19 | 29,2 |

| Minas Gerais | 9.200.000,00 | 5,85 |

| Espírito Santo | 5.702.025,96 | 3,62 |

| Amazonas | 1.250.000,00 | 0,79 |

| Pará | 19.250.000,00 | 12,2 |

| Rondônia | 15.659.509,00 | 9,95 |

| Maranhão | 160.000,00 | 0,10 |

| Rio Grande do Norte | 300.000,00 | 0,19 |

| Ceará | 160.000,00 | 0,10 |

| Pernambuco | 200.000,00 | 0,13 |

| Sergipe | 118.087,56 | 0,08 |

| Bahia | 2.676.244,50 | 1,70 |

| Santa Catarina | 6.786.409,40 | 4,31 |

| Distrito Federal | 750.000,00 | 0,48 |

| Goiás | 1.200.000,00 | 0,76 |

| Tocantins | 1.142.879,00 | 0,73 |

| Mato Grosso do Sul | 3.500.000,00 | 2,22 |

| Municípios | 6.171.435,00 | 3,92 |

| RPPNs | 90.000,00 | 0,06 |

| TOTAL | 157.312.825,24 |

Fonte: elaborado pelos autores.

Inicialmente chama a atenção os valores destinados aos estados do Rio de Janeiro e São Paulo que somam 53% do total destinado pelo CCAF às Unidades não federais. Quando verificou-se a porcentagem das destinações por região constata-se a forte predominância da região sudeste com 64,8% do total de recursos destinados. Isso se deve ao fato de situarem-se nesta região a maioria dos empreendimentos de grande porte, sob competência do licenciamento federal, e geradores de volumes grandes de recursos. Por exemplo, as atividades de exploração de hidrocarbonetos no mar, como plataformas, pesquisas sísmicas e a infraestrutura necessária para sua logística – gasodutos, portos e etc. O que se poderia chamar de eixo desenvolvimentista gera enormes volumes de recursos de CA para um número limitado de Unidades de Conservação.

Um exercício simples de verificar a quantidade de recursos de CA destinados pelo CCAF para os estados, por hectare protegido em UCs estaduais, entre a região Norte e Sudeste, resulta em: R$ 25,71/ha – Sudeste contra R$ 0,75/ha – Norte. Esse cálculo foi feito com o somatório de áreas de UCs estaduais por região, disponíveis no CNUC. Com isso, pode-se constatar que as destinações são extremamente influenciadas pela localização dos grandes empreendimentos. Então, como fazer com que os recursos de CA sejam priorizados para as UCs que mais percebem os impactos, conforme a legislação determina, mas ao mesmo tempo criando mecanismos que permitam uma melhor distribuição da CA para todas as Unidades do sistema, atenuando esta acumulação em determinada região? Com a criação do critério de destinação de 30% dos recursos de empreendimentos de volume excepcional (acima de R$ 10 milhões em CA) para regularização fundiária de qualquer UC federal do país, o CCAF demonstra preocupação com esta questão.

O baixíssimo valor destinado às RPPNs – R$ 90.000,00 é efeito da incoerência da manutenção destas UCs no grupo de uso sustentável, o que vai de encontro aos objetivos propostos para elas no SNUC, e a impossibilidade do uso direto de recursos naturais. Com isso, o instrumento da CA, que poderia ser mais um grande incentivo à iniciativa de criação de Reservas Particulares no país, perde essa oportunidade. Apoiar a criação e implementação de RPPNs com recursos de compensação ambiental é reaproximar o instrumento de sua essência, com a manutenção de áreas protegidas para efetivamente compensar danos irreversíveis, como foi pensada em 1987.

Destinação de CA por ações

Regularização Fundiária – A preocupação com o enorme passivo de regularização fundiária das UCs do país foi levada à regulamentação legal pelo Decreto Federal 4.340/02, que em seu art. 33 elencou a ordem de ações prioritárias que devem ser seguidas na destinação de recursos de CA, com esta ação em primeiro lugar.

Verificou-se na análise das Atas que o CCAF tem buscado veementemente respeitar a ordem de prioridades do Decreto (Tabela 3).

Tabela 3. Valores das destinações de recursos de CA para as ações elencadas no Art. 33 do Decreto 4.340/02, às UCs federais.

| Ação | Valor (R$) | % |

| Regularização Fundiária | 434.952.487,4 | 77,4 |

| Implementação | 110.796.321,7 | 19,7 |

| Plano de Manejo | 9.680.000,00 | 1,72 |

| Pesquisa | 3.978.000,00 | 0,71 |

| Educação Ambiental | 1.048.000,00 | 0,19 |

| Proteção | 1.084.135,80 | 0,19 |

| Criação | 225.608,28 | 0,04 |

| TOTAL | 561.764.553,26 | |

Fonte: elaborado pelos autores.

Segundo estimativa do ICMBio o passivo de terras privadas pendentes de indenização em UCs federais é da ordem de 16,8 milhões de hectares que, correspondem a 25% da área de UCs federais que devem ser de domínio público (MACIEL, 2012). A compensação ambiental figura hoje como a principal fonte de recursos para regularização fundiária das UCs federais, dada a falta de recurso orçamentário para este fim e os constantes cortes e contingenciamentos que o ICMBio tem sofrido. No entanto, outros mecanismos podem ser utilizados para viabilizar a regularização fundiária das UCs federais sem a necessidade de desembolso de recurso, dentre eles: a compensação de reserva legal, regulamentada pelo Novo Código Florestal (Lei 12.651 de 2012), a promoção de arrecadação de terras devolutas, a conversão de multas ambientais para regularização de terras em unidades, transferência pelos estados de terras arrecadadas por eles em UCs federais, ampliação de acordos que propiciaram a concessão de direito real de uso das terras matriculadas em nome do INCRA para o ICMBio e etc.

A porcentagem de recursos destinados à regularização fundiária na análise das atas foi de 77,43% do total, com o expressivo valor de R$ 434.952.487,46.

É necessário manter e ampliar critérios que possibilitem o aumento dos investimentos de CA em regularização fundiária, afinal, em termos de efetividade e ganho em conservação, esta ação só perde para a criação de novas unidades, já que a desapropriação de uma fazenda, por exemplo, permite: a recuperação da área, a recolonização por espécies animais e vegetais, cessa danos como o uso de agrotóxicos e incêndios, atenua a dispersão de espécies invasoras, a invasão por espécies exóticas como o gado, permite o uso sustentável coletivo de populações tradicionais (UCs de uso sustentável), possibilita o fluxo gênico de áreas antes isoladas, entre muitos outros benefícios e ganhos de conservação.

Implementação – As destinações para a ação de implementação somaram R$110.796.321,72 representando 19,72% do total. Nesta ação são permitidas a contratação de serviços como consultorias, obras, e a aquisição de bens necessários à gestão da UC.

Pesquisa – As destinações para a ação de pesquisa somaram R$ 3.978.000,00 apenas 0,71% do total. Essa ação essencial à gestão das unidades, além de estar sendo pouco contemplada pelas deliberações do Comitê, enfrenta também gargalos de execução. Quando disponibilizada a uma UC federal, o recurso fica disponível nas contas da CAIXA (execução por parte do ICMBio) e é demanda pelo gestor da UC que poderá firmar parcerias com Universidades e outras instituições do ramo. No entanto, tem-se novamente a dificuldade burocrática do processo de aquisição via licitação. Uma iniciativa pioneira no ICMBio e extremamente positiva foi o convênio firmado com o Conselho Nacional de Desenvolvimento Científico e Tecnológico – CNPq para a realização de chamada de projetos de pesquisa em UCs federais do bioma caatinga. Foram empregados 3,4 milhões de reais de compensação do empreendimento – Projeto de Integração do Rio São Francisco. Como o CNPq possui todo o knowhow e estrutura para a execução e acompanhamento de pesquisas, a experiência foi extremamente positiva e nunca mais foi repetida.

Plano de Manejo – A ação de elaboração e revisão de Plano de Manejo alcançou R$ 9.680.000,00 (1,72% do total). Embora o ICMBio tenha avançado sobremaneira na qualidade e no número de planos publicados, em comparação com o IBAMA, ainda há muito a se fazer. Em 2012 houve recomendação por parte da Procuradoria Federal Especializada junto ao ICMBio de que estes documentos fossem elaborados pelos próprios servidores do Instituto, em substituição a contratações de consultoria externa.

Apesar de essa recomendação ser limitada pelo insuficiente número de servidores, essa estratégia, que estava sendo adotada pelo ICMBio até 2013, foi extremamente positiva observando-se que ninguém sabe melhor da realidade da UC que seus próprios gestores. De forma que se buscou elaborar Planos mais sucintos, práticos e objetivos.

Proteção, Educação Ambiental e Criação de UCs – Estas três ações serão comentadas em conjunto, dado o baixo volume de recursos que somaram apenas 0,42% do total destinado. A ação de educação ambiental foi predominantemente destinada à APAs, dado o tratamento diferenciado trazido pelo Parágrafo Único do Art. 33 do Decreto 4.340/02 para as categorias de UCs que permitem propriedades privadas quando a posse e o domínio não sejam do Poder Público.

A educação ambiental é uma ação extremamente estruturante para a gestão de qualquer Unidade, deve ser transversal com a proteção, com a articulação com o entorno e a mobilização comunitária, deve permear as reuniões de conselho, e tem a capacidade essencial de aumentar a governança e o envolvimento do território pela sociedade. A destinação de apenas um milhão para este fim é muito aquém do seu potencial.

A ação de Proteção foi predominantemente aportada para a compra de equipamentos de combate a incêndios florestais. Aplicação muito importante que deve ser também ampliada.

Já a ação de criação de novas UCs merece especial destaque, pois reside aí a essência do instrumento da CA, que previa em sua origem, a criação de uma estação ecológica, como primeira estratégia para compensar danos irreversíveis ao meio ambiente. E o baixíssimo volume de destinação para este fim tem um viés fortemente político. Mesmo quando apontado pelo EIA/RIMA do empreendimento o Comitê reluta em destinar para este fim.

Além da parca destinação, a execução destes recursos por parte do ICMBio esta praticamente parada. Pinto (2013) verificou que, durante o período estudado, entre o terceiro trimestre de 2009 e o quarto trimestre de 2012, nenhum recurso de CA foi executado para esta ação.

Experiências em outros países

O relatório da IUCN (2004), intitulado “Biodiversity Offsets: Views, Experiences and the Business Case”, traz uma revisão interessante das experiências de compensação ambiental ao redor do mundo. Entre as conclusões do trabalho, é sugerida aos governos a grande importância de intercambiar experiências com outros países.

Em países da União Europeia e nos EUA a ênfase é dada às medidas de mitigação dos impactos, para que o dano residual seja o menor possível a ser compensado. Procura-se fazer das condicionantes de mitigação, não uma lista de imposições, mas um acordo consentido com o empreendedor, debatido com ele. Essa estratégia traz maior sucesso e efetividade no cumprimento de tais medidas. Um acordo prévio com o empreendedor para decidir a aplicação das medidas compensatórias pode possibilitar melhor relação custo efetividade, pois o empreendedor pode demostrar interesse naquilo que também lhe traga retorno de marketing ou que seja do seu métier. Por exemplo, uma construtora poderá, ela própria, construir uma estrutura na UC, empregando tecnologias sustentáveis, valendo-se da divulgação dessas ações e etc. Com isso, eliminam-se etapas, reduzindo custos.

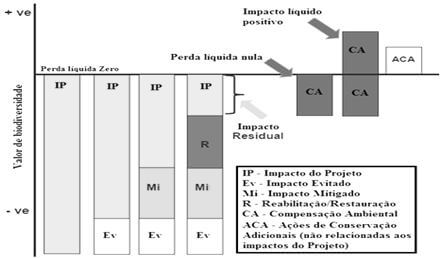

Há ainda um conceito aplicado nestes países que extrapola a compensação – o aprimoramento ambiental (enhancement), processo pelo qual o empreendedor além de compensar os danos residuais buscando contrabalançar os impactos negativos, deverá ainda realizar investimentos que tragam impacto positivo adicional (Figura 1). Em teoria seriam medidas que tornariam o ambiente ainda mais conservado do que antes do empreendimento, gerando impacto líquido positivo.

Figura 1. Esquema da gradação de redução e neutralização de impactos.

Fonte: Traduzido de BBOP, 2013.

O trabalho de MCKENNEY (2005) traz outra importante revisão das políticas de compensação nos EUA, União Europeia, Austrália e Brasil.

Segundo o autor, nos EUA tem sido relevante o programa de compensação de áreas úmidas (US Wetlands Mitigation Banking), pelo qual o empreendedor pode adquirir “créditos de compensação” e posteriormente utilizá-los para pagar “débitos de compensação” de um dado empreendimento que irá implementar. O mecanismo é similar com o que se desenha para a compensação de reserva legal aqui no Brasil, em que um proprietário de terras com débito de RL poderá adquirir “cotas de reserva ambiental (CRA)”, a serem negociadas na Bolsa Verde. Nos EUA, esta opção é disponibilizada ao empreendedor quando a compensação de áreas úmidas não pode ser feita no local onde os impactos ocorreram ou quando não será tão benéfica ao meio ambiente.

O já citado Relatório da IUCN, concluiu que existem três espectros de envolvimento dos governos em seus sistemas de compensação. O primeiro é aquele em que o governo assume o papel de regulador, estipulando normas, procedimentos e definindo o escopo das ações a serem realizadas pelo empreendedor, como ocorre nos EUA. Na segunda, o governo assume o papel apenas de validador, pois são valorizadas e incentivadas as iniciativas voluntárias de compensação por parte das empresas. Modelo que mais se aproxima do praticado na União Europeia. A terceira seria o modelo híbrido das duas primeiras, em que o governo edita normas gerais, mas valoriza, através de uma série de mecanismos, a iniciativa voluntária de compensação, por entender que quando acordada com o empreendedor e/ou proposta por ele, as ações tornam-se mais custo-efetivas, valorizando a criatividade. Ao passo que a regulação do estado é essencial para a criação de “mercados” como no caso dos “wetland banks” americanos, e como poderá ser com a compensação de reserva legal no Brasil. Mas é interessante perceber que, nesta análise, o relatório discute a posição do governo na relação com o empreendedor, e a forma com que ele cumprirá a compensação. Portanto, não se fala da hipótese em que o governo assume tanto o papel de regulador quanto de executor da compensação, no lugar da empresa, como é o caso do Brasil hoje.

Na Austrália, medidas compensatórias são aplicadas desde 1986, portanto hoje o país conta com um sistema de compensação ambiental bastante sofisticado, sendo diversificado na forma de cumprimento por parte do empreendedor para buscar a maior equivalência entre o tipo de dano e medida compensatória mais adequada, além de possuir uma metodologia robusta de avaliação de impactos (ENVIRONMENTAL PROTECTION AUTHORITY – EPA, 2006).

Outra inciativa digna de destaque é o Business and Biodiversity Offset Program – BBOP, Programa de Negócios e Compensação da Biodiversidade. Concebida com a participação de um grupo de trabalho com representantes de governos, empreendedores, conservacionistas, pesquisadores, economistas e outros. Seus objetivos incluem elaborar e implementar um portfólio de projetos pilotos de compensação ambiental de vários lugares do mundo para que possam ser replicados em outros ambientes, servindo como padrão, além de apoiar esses esforços com o desenvolvimento constante de uma “caixa de ferramentas” de como fazer compensação ambiental.

Esses padrões e princípios têm sido adotados de forma voluntária por várias empresas ao redor do mundo, e a metodologia tem sido testada e melhorada desde 2004 (FUNBIO, 2009). Este grupo é secretariado pela Forest Trends e Wild Life Conservation Society – WCS, e entre as diversas instituições que fazem parte dessa iniciativa, está o FUNBIO. Poderia ser muito importante que o governo brasileiro, a exemplo de outros países, tivesse representantes participando dessa iniciativa, pois a metodologia proposta poderia ser muito útil na reformulação pela qual a compensação ambiental deverá passar após o julgamento dos embargos declaratórios pelo Supremo Tribunal Federal.

Ao pesquisar sobre a destinação da compensação em outros países, foi interessante observar que, na maioria deles, não há a tarefa de destinar milhões para ações especificas como no Brasil. A compensação é tratada ambiciosamente como meio efetivo de se alcançar perda líquida zero e ainda promover ganhos além. O foco não é dado no processo, mas sim no resultado. A avaliação dos impactos norteia todos os procedimentos desde o início. Nestes países, talvez nem possamos considerar que esta etapa de destinação exista, pois a compensação não se limita em obrigação de pagar, mas sim de fazer. Afinal, a compensação nestes locais foi convertida em “moedas” muito mais adequada para realizar a transação dano gerado => dano compensado, do que o simples pagamento em dinheiro. Nestes locais, os planos de execução das medidas compensatórias são acordados com os empreendedores no início do processo de licenciamento, mas para isso é considerada a valoração dos impactos e, a partir desta avaliação, são acordadas as medidas mais adequadas de mitigação e compensação. Portanto, a “moeda” trocada para compensar os danos é determinada em cada caso, por exemplo: em área (hectares desmatados, convertidos em hectares protegidos).

Usando esta “moeda”, as taxas de substituição podem ser ajustadas ao tipo de compensação, para desencorajar projetos com impactos em habitats de alta relevancia ecológica, e para reduzir o risco de uma medida compensatória falhar (BBOP, 2013).

O documento que traz o panorama do programa BBOP, publicado pelo FUNBIO em 2009, traz a informação de que atualmente “mais de 100 diferentes metodologias de quantificação de perdas e ganhos de espécies, habitats naturais e ecossistemas estão em uso em todo o mundo”. Portanto, o conhecimento necessário está disponível para que a reformulação da CA federal se inicie na valoração e atinja as outras etapas, fazendo sumir o papel dos órgãos gestores de simples ordenadores de despesas. Tirando de uma vez, da inchada e lenta máquina pública, a execução deste mecanismo tão nobre, devolvendo-o ao empreendedor.

Projetos pilotos de utilização da metodologia BBOP mostram experiências onde o empreendedor, ao adotar os princípios e as metodologias do programa, obteve suporte para a escolha e aplicação da avaliação e valoração de impactos que mais se adequava ao seu caso, análise de custo-benefício, ajuste de escala e temporalidade, garantia da participação popular e ainda da sustentabilidade financeira da compensação através da aplicação em fundos específicos. Com isso, a empresa tem a oportunidade de aderir a padrões internacionais que, em breve, serão certificados além de serem adotados voluntariamente por grandes empresas ao redor do mundo. Isso representa ganho em marketing ambiental, cada vez mais importante nos dias atuais.

As experiências nos estados

Rio de Janeiro – Comparando-se as experiências estaduais em CA, o estado do Rio de Janeiro possui o sistema mais completo atualmente. A destinação é realizada pela Câmara Estadual de Compensação Ambiental – CCA-RJ, que funciona no âmbito da Secretaria de Estado de Ambiente – SEA. Sua composição é digna de destaque, assemelha-se a da Câmara Federal de Compensação Ambiental – CFCA, pois possui membros da Federação das Indústrias, Associação de Municípios, Universidade, ONGs e inclusive do ICMBio, dando exemplo de atuação sistêmica, como a gestão do SNUC deve ser.

A destinação se dá pela análise e aprovação de projetos específicos, apresentados pelos órgãos gestores de UCs municipais e estaduais (do RJ), pelo ICMBio e gestores de RPPNs. Conforme preceitua a Resolução CONAMA nº 371/2006, apenas são elegíveis UCs devidamente cadastradas no CNUC. Os critérios de elegibilidade para apresentação dos projetos à CCA-RJ são apresentados pelo documento intitulado – NORMAS, PROCEDIMENTOS E CRITÉRIOS DE ELEGIBILIDADE – conforme deliberado na 51º reunião ordinária da CCA-RJ.

O sistema de destinação por projetos, como ocorre no Rio, traz, inegavelmente, uma série de vantagens, tais como: o melhor acompanhamento das atividades que vão sendo executadas por etapas e suas respectivas prestações de contas; já é um documento de planejamento, tem prazos estabelecidos, permitem aditivos e ainda o remanejamento de 20% dos valores entre as atividades aprovadas, permite a alocação de recursos de CA de mais de um empreendimento, entre outras.

No Rio a destinação por projetos funciona, pois foi pensada estrategicamente também a próxima etapa – como operacionalizar da melhor maneira a execução. Para isso foi criado o Fundo da Mata Atlântica – FMA e firmado parceria com o FUNBIO para viabilizar os mecanismos financeiros de execução desburocratizada. Com isso, mesmo uma Unidade que tivesse apenas um gestor, como ocorre em várias UCs federais, teria à sua disposição um sistema eletrônico de operacionalização financeira e acompanhamento dos gastos do projeto aprovado, onde poderia lançar suas demandas, realizar ele mesmo aquisições diretamente de fornecedores, ter os equipamentos entregues em pouco tempo, contratar consultorias e serviços com todo suporte na elaboração de Termos de Referencia e etc.

Como forma de garantir a perpetuidade dos recursos da CA do estado do RJ, o FUNBIO criou um mecanismo financeiro de aplicação de parte dos recursos destinados a um fundo fiduciário de aplicação conservadora. Este fundo já está sendo utilizado para despesas de custeio de pequena monta das UCs, de forma que apenas os rendimentos líquidos (descontado a atualização para manutenção do poder de compra) são disponibilizados aos gestores através de cartões coorporativos. Todos os custos de administração do FUNBIO foram pagos pelos rendimentos da aplicação dos recursos e ainda geraram superávit para serem disponibilizados aos gestores das Unidades.

Minas Gerais – Este estado também tem muito a contribuir com a CA federal, principalmente no planejamento e nas rotinas de aplicação dos critérios de destinação. Assim como o CCAF, o Instituto Estadual de Florestas de Minas Gerais – IEF também com planilhas para ranquear as Unidades a serem beneficiadas com recursos de CA, de acordo com pesos e pontuações atribuídas sob critérios preestabelecidos. No entanto, as planilhas utilizadas pelo órgão de Minas Gerais trazem maior nível de detalhamento se comparada à utilizada pelo CCAF. Essa ferramenta de apoio a decisão se relaciona com os POAs – Planos Operativos Anuais, que é o instrumento de planejamento adaptativo e participativo que o órgão gestor utiliza para traçar diretrizes e critérios de destinação para o ano vindouro. Esses documentos servem de base para a deliberação da Câmara de Proteção à Biodiversidade e Áreas Protegidas – CPB/COPAM, instância que realmente destina a CA no estado.

Os POAs trazem ajustes dos pesos de ranqueamento, porcentagens de destinação a serem praticadas (como 50% para regularização fundiária), elencam as UCs prioritárias naquele ano, e uma série de outros critérios que vão sendo adaptados e melhorados. Um exemplo interessante é o estabelecimento de requisito de melhoria da gestão, como condição para novas destinações.

A elaboração de POAs é uma iniciativa que pode ser implementada na CA federal, valendo-se dos resultados deste procedimento em MG. No entanto, avalia-se que alguns arranjos interinstitucionais teriam que ser implementados e entendimentos consolidados para isso, no sentido de: dar total autonomia para que o ICMBio os elabore, de preferência com a participação efetiva dos gestores na ponta, ou, que o CCAF participasse da elaboração para melhor alinhamento de critérios e diretrizes de destinação. Lembrando que uma futura parceria com o FUNBIO para a execução da CA federal também poderia trazer a cultura de elaboração dos POAs, como já são utilizados no ARPA.

A exemplo da destinação da CA de Minas Gerais, outra recomendação que pode ser feita ao CCAF é a ampla divulgação da metodologia de ranqueamento das UCs possíveis beneficiarias. No site do IEF/MG além de estarem disponíveis as planilhas está também o documento que detalha os critérios e cada peso utilizado, de modo que o gestor pode e a sociedade pode replicar as análises e, inclusive sugerir melhoras.

Alguns estados, como o Amazonas, por exemplo, já realizaram eventos de troca de experiências com outros entes da federação. A instituição The Nature Conservancy – TNC organizou um seminário para que representantes operadores da CA de vários estados e do CCAF pudessem relatar suas experiências e trocar contribuições (TNC, 2013). Essas inciativas devem ser institucionalizadas e consolidadas como rotina pelo MMA, que é o responsável pelas articulações federativas para a efetividade do SNUC.

Verificou-se que os estados estão em estágios bem diferentes de organização do instrumento da CA. No entanto, todos têm muito a contribuir com o processo federal, pois as especificidades que ensejam critérios regionais, adequados à realidade de cada estado, devem reunir-se para compor a estratégia federal, bem como às diretrizes e prioridades a serem pensadas pela Câmara Federal de CA, no âmbito do Ministério.

CONCLUSÕES

A CA é uma obrigação do empreendedor, a exemplo do praticado em outros países, ela deve ser proposta por ele, acordada, e não imposta, e também regulada pelo estado. Essa postura incentiva a criatividade na execução de medidas compensatórias e confere melhor custo-efetividade. A adoção dos padrões e metodologias adotadas pelo Business and Biodiversity Offset Program – BBOP representam uma grande oportunidade de reformulação total da compensação federal. Se adotada pela CA federal poderia gerar grandes mudanças em pouco tempo:

i) Ela adequaria o instrumento à decisão do STF, com o cálculo efetivo dos impactos gerados pelo empreendimento, sem qualquer vinculação ao valor de implantação do mesmo. Afinal, temos que considerar que já se passaram mais de 25 anos desde o início das discussões para elaboração do SNUC, e que essa vinculação foi uma estratégia pensada pelo legislador para contornar a ausência de uma metodologia robusta de valoração de danos, incipientes naquela época. Essa não é mais a realidade atual, e o BBOP pode suprir essa lacuna com metodologias variadas e adequadas a realidade de cada empreendimento;

ii) Além de efetivamente compensar os danos residuais da escala de mitigação, a metodologia BBOP ainda prevê a possibilidade de impacto positivo adicional (enhancement), ou ganho líquido em conservação. Com isso o empreendedor adquire um forte apelo de marketing ambiental, demanda inegável para acessar novos mercados atualmente, e a compensação é transcendida para além da ambição essencial de perda líquida zero;

iii) Com a adesão ao BBOP, as etapas de valoração, destinação e execução seriam reformuladas ou mesmo deixariam de existir no âmbito das autarquias federais, que apenas regulariam o processo. O órgão licenciador atuaria apenas como regulador e validador da metodologia de avaliação de impactos e medidas mitigatórias elaborada pelo empreendedor nos padrões do Programa. O órgão gestor atestaria e acompanharia a efetividade da execução das medidas compensatórias nas UCs. Com isso reduziríamos consideravelmente a necessidade de uso do aparelho administrativo dessas autarquias, liberando servidores para atividades finalísticas, desonerando a máquina pública da operacionalização da execução e de cobranças da sociedade que hoje não percebem os benefícios efetivos da compensação do bem lesado, essencial a sua sadia qualidade de vida;

iv) Para melhor adequação da CA à metodologia BBOP, seria interessante transcendê-la além de sua aplicação em favor das unidades de conservação. Para tanto, poderia ser proposta até mesmo a sua “saída” da Lei do SNUC, ganhando legislação específica, ampliando assim o rol de ações para fora dos limites das áreas protegidas, uma vez que sua efetividade pode ser aumentada quanto mais próxima estiver do foco gerador de impacto do empreendimento;

v) Essa metodologia amplia a discussão da adoção de “moedas” mais efetivas para o trade-off que nossa sociedade tem que fazer entre o necessário desenvolvimento e a conservação do meio ambiente, posicionando a compensação à sua natureza jurídica de “obrigação de fazer” e não a simples conversão em pecúnia. O BBOP prevê uma vasta discussão sobre as características das medidas compensatórias a serem realizadas pelo empreendedor que está há anos-luz do simples depósito em conta e respectivo comprovante de quitação.

Ressalta-se a importância de se readequar as legislações especificas à CA e os procedimentos dos órgãos que a operam, à “essência” do instrumento. Afinal é um recurso oriundo de um dano futuro, uma condição de substituição de um bem lesado por outro equivalente, é a anulação de um dano residual que não pode ser mitigado, reduzido, reparado e, às vezes, até mesmo conhecido. Deve ser utilizado com a responsabilidade inerente de sua origem. Deve realmente gerar ganho de conservação mensurável com a ambição de anular os impactos negativos, também devidamente mensurados.

Considerando um cenário menos otimista para a CA Federal, em que não fosse possível alcançar quebra tão ampla de paradigmas, necessária a adoção da metodologia BBOP ou equivalente, faz-se necessário propor melhorias em suas etapas atuais. Pois mesmo permanecendo restrito a transações em pecúnia entre empreendedor e órgão gestor, o potencial do instrumento ainda é inquestionável.

A compensação ambiental tem suas etapas (valoração, destinação e execução) intrinsicamente ligadas. Apesar de fazerem parte de um processo, se retroalimentam e não podem ser pensadas em separado. Portanto, a melhora da destinação da compensação federal vai muito além da adoção de critérios mais adequados de escolha das UCs, embora isso seja essencial. É urgente a adoção de uma metodologia robusta de avaliação de impactos e valoração de danos, oriunda da contribuição de várias cabeças, pensada a partir das diversas já existentes, para que, assim, não destinemos como simples ordenadores de despesas, mas como estrategistas da conservação. Aplicando recursos, ou, ainda, melhor – indicando ações que efetivamente vão substituir, em equivalência, o bem lesado.

A adoção de um mecanismo financeiro de perpetuidade dos recursos de CA é experiência de sucesso comprovado. No Estado do Rio de Janeiro os gestores de UCs estaduais possuem cartão coorporativo para despesas de pequena monta, que são financiadas por uma conta de um fundo fiduciário em que SEMPRE haverão recursos disponíveis às Unidades, independente da vontade de governantes, do contingenciamento de orçamento. Enquanto isso, gestores de UCs federais que possuem milhões de recursos de CA não conseguem consertar um equipamento essencial, como um computador ou data-show, pela imensa burocratização aliada à falta de pessoal.

A parceria com o FUNBIO para operacionalizar a execução da CA federal é outra medida que deve ser buscada e mesmo cobrada pela sociedade. Afinal, uma série de fatores contribui para que essa medida se efetive:

– A instituição foi criada com apoio do MMA;

– Já executa o ARPA em favor das UCs federais Amazônicas;

– O ICMBio já possui diversos servidores capacitados pelo FUNBIO para operar o sistema eletrônico de execução e elaborar os POAs;

– Um sistema de operacionalização específico para a CA já foi desenvolvido para os gestores do Rio de Janeiro, poderia ser, portanto, aproveitado;

– O FUNBIO já participa do BBOP, portanto permite a adesão desse padrão por parte do empreendedor, de forma voluntária, o que pode ser melhorado e adequado na CA federal;

– O FUNBIO já disponibiliza o mecanismo financeiro de perpetuidade dos recursos de CA, que inclusive, é uma das diretrizes do BBOP quanto à sustentabilidade financeira das medidas compensatórias em longo prazo;

– Além da simples operacionalização, o FUNBIO atua na elaboração de estudos que auxiliam na execução mais efetiva dos recursos, como estudos de viabilidade econômica de projetos, por exemplo.

– O FUNBIO opera os recursos com processo simples de tomada de preços, com editais online e fornecimento mais célere de equipamentos e serviços. Permite ainda o gasto direto pelos gestores de UCs. Tais vantagens são essenciais para que se favoreça o serviço público adequado aos anseios da sociedade, com a gestão realmente norteada pelo planejamento estratégico, pois hoje se elabora o planejamento para as UCs federais, mas não se tem os insumos necessários para cumprir os objetivos; e pautada na meritocracia, em que os gestores que realmente querem realizar um bom trabalho obtenham meios para alcançá-lo.

É essencial a realização de um grande evento (workshop) ou a criação de grupo de trabalho para a elaboração de uma metodologia mais robusta de escolha das Unidades, com a participação da Academia, da sociedade civil e dos técnicos envolvidos na CA federal, dos estados e de outros países.

Iniciativas de parcerias com instituições públicas ou privadas especializadas em determinadas ações de aplicação da CA devem também ser replicadas. Um exemplo foi o convênio entre ICMBio e CNPq para abertura de chamada de projetos de pesquisa com recursos de CA. Tal iniciativa, apesar de ter se demostrado tão bem-sucedida, não foi replicada e tampouco ampliada como deveria. Sugere-se a importância de que a comunidade acadêmica cobre para que essas medidas sejam efetivadas.

A separação IBAMA – ICMBio gerou uma série de arranjos institucionais que acabam por confundir a sociedade quanto ao papel de cada um dos atores, gerando dificuldade no fluxo de informações. Uma sugestão seria adequar a CA federal ao modelo que ocorre na grande maioria dos estados, onde as Câmaras de Compensação são fóruns ligados às Secretarias de Estado, mas que garantem a participação dos órgãos licenciador e gestor de UCs. No caso da CA federal bastaria efetivar a atuação da Câmara Federal de Compensação Ambiental – CFCA no âmbito do MMA, como instância deliberativa da destinação dos empreendimentos. Com isso haveria mais clareza nos papéis e não se sobrecarregaria uma instituição como hoje ocorre como IBAMA. Neste desenho, o ICMBio forneceria as informações das UCs, o IBAMA o cálculo da CA, e CFCA deliberaria a destinação, extinguindo-se, portanto, o Comitê de Compensação Ambiental Federal – CCAF. Outra vantagem é a composição muito mais participativa da CFCA com membros representantes da Indústria, Academia, dos municípios, estados, das ONGs e das autarquias vinculadas ao Ministério.

A CA federal está prestes a gerar seu primeiro bilhão de reais destinados. Não é mais aceitável que se continue a onerar a máquina estatal com uma obrigação que é originalmente do empreendedor. A burocratização elevada que trata um recurso extra orçamentário como se do orçamento fosse (utilizando a Lei 8.666 de 1993), oprime sobremaneira o seu potencial, o que se reflete na ínfima taxa de execução no órgão gestor de UCs federais. Isso tem gerado acúmulos questionáveis de recursos em conta, o que tem servido para mascarar a falta de recursos orçamentários e, muitas vezes, serve de justificativa para que o Governo Federal negue aumento de orçamento próprio ao ICMBio.

REFERÊNCIAS

BECHARA, Erika. Licenciamento e compensação ambiental na Lei do Sistema Nacional das Unidades de Conservação (SNUC). São Paulo: Atlas, 2009.

BANDEIRA DE MELLO, Celso Antônio. Curso de Direito Administrativo. 18. ed. São Paulo: Malheiros, 2005.

BECHARA, Erika. Uma contribuição ao aprimoramento do instituto da Compensação Ambiental previsto na Lei 9.985/2000. Tese de Doutorado em Direito – Pontifícia Universidade Católica de São Paulo, 2007. 352 p.

BUSINESS AND BIODIVERSITY OFFSETS PROGRAMME – BBOP. To No Net Loss and Beyond: An Overview of the Business and Biodiversity Offsets Programme (BBOP). Executive Summary Washington, D.C., 2013.

ENVIRONMENTAL PROTECTION AUTHORITY – EPA. Environmental Offsets. Position Statement No 9. Perth, Western Australia, January, 2006.

FERREIRA, H. S. Avaliação dos modelos de gestão das unidades de conservação federais: a mudança IBAMA-ICMBIO e seus impactos na Amazônia Ocidental. Dissertação (mestrado) INPA, Manaus, 2012. 214 p.

FUNBIO. Negócios, compensação de biodiversidade e BBOP: panorama/ Business and Biodiversity Offsets Programme (BBOP). Tradução de Natalia Taddei. Rio de Janeiro: Funbio, 2009. 19 p.

IUCN. Biodiversity offsets: views, experience and business case. Draft position paper. London, UK, 25p., 2004.

MACIEL, E. Implementação de Unidades de Conservação Federais. 19º Encontro Nacional da 4ªCCR, Aracaju, 2012. Disponível em: . Acesso em: 20 mar. 2015.

MCKENNEY, B. Environmental Offset Policies, Principles, and Methods:A Review of Selected Legislative Frameworks. Biodiversity Neutral Initiative. Executive Summary. 85p., 2005.

MERCADANTE, M. Compensação Ambiental. Artigo publicado no site do Instituto Sócio Ambiental – ISA. Publicado em Unidades de Conservação, 2012. Disponível em: <http://uc.socioambiental.org>.

PINTO, R. P. Execução da compensação ambiental em unidades de conservação federais: desafios e oportunidades. Trabalho de conclusão de Pós-Graduação. Universidade Federal do Paraná, 2013. 38p.

THE NATURE CONSERVANCY – TNC. Estado da Arte da Compensação Ambiental nos Estados Brasileiros. Resumo Executivo, 2013. 35p.