ISSN 2183-9522 (online)

ISSN 2183-6396 (impresso)

DOI: 10.19135/revista.consinter.00006.16

Hélio Silvio Ourém Campos[1] – ORCID: https://orcid.org/0000-0001-6162-7024

Maria Ivanúcia Mariz Erminio[2] – ORCID: https://orcid.org/0000-0001-6334-8213

Resumo: A Zona Franca de Manaus, sancionada, para o modelo atual, pelo Decreto-Lei 288 de 1967 assinado pelo então Presidente Castelo Branco, instituiu incentivos fiscais para implementação de uma Zona Franca, cujo objetivo principal consistia no desenvolvimento social e econômico como também promover a habitação de uma área estratégica com o intuito de promover a segurança nacional da região conhecida hoje como Amazônia Ocidental. Este trabalho se propôs a analisar, através do método de pesquisa exploratório, descritivo e explicativo sob as ferramentas de pesquisa bibliográfica, documental, estudo de caso e análise de dados, os fundamentos econômicos que norteiam os polos de desenvolvimento e, por fim, a forma com a qual a Suframa, autarquia responsável pela Zona Franca de Manaus, vem gerindo o Polo Industrial de Manaus e se vem obtendo sucesso na concretização dos seus objetivos.

Palavras-chave: Zona Franca de Manaus; Meio Ambiente; Desenvolvimento Econômico.

Abstract: The Manaus Free Trade Zone, sanctioned for the current model, by Decree Law 288 of 1967 signed by then-President Castelo Branco, which instituted fiscal incentives for the implementation of a Free Trade Zone, whose main objective was to set up for national security purposes and Social and economic development of the region known today as the Western Amazon. This work aims to analyze, through the exploratory, descriptive and explanatory research method under the tools of bibliographical research, documentary, case study and data analysis, the economic fundamentals that guide the development poles and, finally, the form With which Suframa, the municipality responsible for the Manaus Free Trade Zone, has been managing the Industrial Pole of Manaus and has been successful in achieving its objectives.

Keywords: Manaus Free Trade Zone; Environment; Economic development.

INTRODUÇÃO

A teoria dos “Polos de crescimento” (Théorie des Pôles de Croissance) desenvolvida pelo economista Francês François Perroux, traz a ideia da criação de Zonas de incentivo econômico para o aumento da capacidade produtiva da região, com o intuito de modificar o espaço geográfico e impulsionar o desenvolvimento social e econômico.

Este mecanismo demonstrado por Perroux inspirou a criação das “Free Trade Zones”, ou Zonas Francas ao redor do mundo, onde, além do desenvolvimento econômico trazido a região, e os altos lucros a empresários, Zonas Francas modificam o espaço geográfico onde são implementadas, trazendo benefícios sociais e muitas vezes até ambientais, resgatando o que Perroux considerava o objetivo da economia, que consistia em, além de produzir riquezas, trazer benefícios à população.

A Zona Franca de Manaus, sancionada em 1967 pelo Decreto-Lei 288 que instituiu incentivos fiscais para implementação do que se tornou o “Polo Industrial de Manaus”, promoveu além do povoamento, o desenvolvimento social e econômico da região.

Este trabalho se propôs a analisar, através do método de pesquisa caracterizado como exploratório, descritivo e explicativo sob as ferramentas de pesquisa bibliográfica, documental, estudo de caso e análise de dados, os fundamentos econômicos que norteiam os polos de desenvolvimento e, por fim, a forma com a qual a Suframa, autarquia responsável pela ZFM, vem gerindo o Polo Industrial de Manaus e se vem obtendo sucesso na concretização dos seus objetivos.

1 ZONAS DE CRESCIMENTO COMO ALTERNATIVA AO DESENVOLVIMENTO SOCIOECONÔMICO

A instituição de uma área em regime especial com o intuito de unificação e desenvolvimento econômico, social e ambiental traz mudanças em níveis micro e macro em grande escala para a região e consequentemente avanço para o país.

François Perroux consistiu em um dos primeiros economistas a trabalhar a ideia de uma Zona Polo de Crescimento econômico como alternativa para impulsionar o desenvolvimento de uma região, tendo, em meados de 1949, desenvolvido a Teoria dos Polos de Crescimento.

Né à Lyon, agrégé de sciences économiques, François Perroux est professeur à la faculté de droit de Lyon, puis à Sciences et au Collège de France. Il n’appartient à aucune grande école de pensée. Sévère à l’égard de Keynes, fasciné par Marx tout en récusant son approche de la société, peu aimable enver les libéraux et Adam Smith, il s’inscrit dans la lignée schumpétérienne tout en s’en distinguant. (http://www.alternatives-economiques.fr)

Professor na Universidade de Lyon, François Perroux, absorveu influências de autores que consideravam que a economia deveria estar voltada a uma vertente social, apesar de não se associar diretamente a uma ideologia de pensamento:

É um facto a forte desigualdade entre as nações e seus recursos econômicos. A interpretação e a dramatização começam quando, sem exame nem reserva, se forma a ideia de que a pequena nação está condenada à impotência, à dependência, à exploração. (PERROUX, 1967. p. 144)

Para Perroux, a economia da avareza é aquela que não leva em consideração os cidadãos dentro do espaço, e, para a economia atingir seu maior significado, deve trazer benefícios a população, ou seja, tornar-se uma “economia humana”, que sirva a todos, tendo em vista a perspectiva que não há nada mais perverso que maximizar o lucro mesmo que isso prejudique a toda uma população.

O rendimento distribuído na nação é o somatório dos serviços líquidos obtidos no território nacional por nacionais e residentes (não nacionais). O território nacional é para o efeito considerado como um continente, dentro do qual se contêm homens e coisas, e o observador determina o fluxo de serviços líquidos que, durante um período determinado, emana do conjunto. Tal noção limita-se a definir o espaço de obtenção do rendimento nacional, confundindo-o com o espaço territorial limitado pelas fronteiras políticas. O outro é o conceito de rendimento da nação. Abrange em princípio os serviços líquidos obtidos pelos nacionais, quer residam ou não dentro da nação, sem que porém a contabilidade social se conforme rigorosamente com as exigências da lógica e recuse subordina-las a considerações de pura conveniência. Já se não procede então à determinação do conteúdo dum continente; actua-se, sim, como se uma entidade determinada tivessse elaborado um plano de emprego de bens e de serviços que produza, durante um período determinado, um rendimento líquido global. Do espaço vulgar passa-se assim a um espaço económico caracterizado por um hipotético plano de emprego da entidade nação. (PERROUX, 1967, p. 147)

A teoria também traz a ideia de que não há uma nação superior que outra, exaltando um pouco do nacionalismo, em consonância com o autor (GOMES, 2013) disserta, sobre a produção de uma nação: “O produto é da nação, e os estrangeiros devem pagar um valor justo se quiserem obtê-lo. O produto nacional não é cedido sem a nação receber algo por ele, algo que ela considera justo, isto é, que lhe seja lucrativo” (GOMES, 2013, p. 9-16), e, dentro desta perspectiva (PERROUX, 2017):

É um facto a forte desigualdade entre as nações e seus recursos econômicos. A interpretação e a dramatização começam quando, sem exame nem reserva, se forma a ideia de que a pequena nação está condenada à impotência, à dependência, à exploração[…] Facto é também que nenhuma nação ou grupo de nações ocupa a superfície de todo o mundo. Do ponto de vista geográfico, não há nação alguma que não se apresente em qualquer grau cercada; a interpretação e a dramatização deduzem desta verificação uma mentalidade de cidadela cercada. (PERROUX, 1967, p. 144)

Em sua Teoria dos Polos de Crescimento, ou “Théorie des Pôles de Croissance” desmitifica a noção de espaço geográfico elevando a discussão para o nível de complexidade que tem em consideração o potencial de uma região para concentrar industrias e capital humano tornando-a uma zona de influência econômica que pode atingir um alto nível de importância para além das fronteiras.

Num pólo industrial complexo geograficamente concentrado e em crescimento, registam-se efeitos de intensificação das atividades económicas devidos à proximidade e aos contatos humanos. A concentração industrial urbana cria tipos de consumidores de consumo diversificado e progressivo, em comparação com os dos meios agrícolas rurais. Surgem e encadeiam-se necessidades colectivas (alojamento, transportes, serviços públicos). Ao lucro dos negócios vêm sobrepor-se rendas de localização. Na ordem da produção, há tipos de produtos que se formam, inter-influenciam, criam as suas tradições e eventualmente participam num espírito colectivo: empresários, trabalhadores qualificados, quadros industriais. (PERROUX, 1967, p. 174)

O aumento da capacidade produtiva e o fato de impulsionar as atividades de bens e serviços faz o espaço geográfico de uma determinada região se modificar rapidamente, a depender da estrutura produtiva e a dinâmica de utilização de seu espaço e seus recursos internos e externos, como disserta Perroux:

A estes efeitos de intensificação há que acrescentar efeitos de disparidades inter-regionais. Geograficamente concentrado, o polo industrial complexo transforma o seu meio geográfico imediato e, se tem poder para tanto, toda a estrutura da economia nacional em que se situa. Centro de acumulação e concentração de meios humanos e de capitais fixos e fixados, chama à existência outros centros de acumulação e concentração de meios humanos e de capitais fixos e fixados. Quando dois destes centros entram em comunicação graças a vias de transporte material e intelectual, extensas transformações se desenham no horizonte económico e nos planos de produtores e consumidores. (PERROUX, 1967, p. 175)

De maneira geral, a noção de desenvolvimento é considerada relativa, e não necessariamente está diretamente ligada a ideia de crescimento, tendo em vista ainda ser necessário considerar variáveis determinantes como o aumento do IDH, a preservação ambiental, a importância geopolítica que a região alcançou, além do crescimento econômico propriamente dito.

O desenvolvimento econômico não é um fenômeno a ser explicado economicamente, mas que a economia, em si mesma sem desenvolvimento, é arrastada pelas mudanças do mundo à sua volta e que as causas e, portanto, as explicações do desenvolvimento devem ser procuradas fora do grupo de fatos que são descritos pela teoria econômica. (SCHUMPETER, 1982, p. 47)

A importância dada a cada região, principalmente aquelas com potencial de crescimento ou de localidades estratégicas, seja para o comercio, indústria ou qualquer outro tipo de atividade econômica ou ainda, por questões de defesa nacional, podem influenciar o desenvolvimento de um Estado nação, necessitando um cuidado individual para que se atinja graus de desenvolvimento no país como um todo.

Na conjuntura política contemporânea, o interesse por realidade regional sobrepõe-se ao global e nacional, pois na região é o local que se articulam formas de resistência às imposições do mercado globalizado. Conforme Corrêa (1997), há que se distinguir região natural de região cultural: a natural é tida como “porção da superfície terrestre identificada por uma específica combinação de elementos da natureza: clima, relevo, vegetação, combinação que vai produzir a paisagem natural” e a cultural é “área de ocorrência de uma mesma paisagem cultural” (CORRÊA, 1997, p. 184). Vidal de la Blache afirmava que a “região existe por si mesma, é autoevidente e cabe ao pesquisador reconhecê-la por meio de análises”, informa Lencioni (1999, p. 201). Os conceitos de base positivista e naturista vão sendo superados com o surgimento de outros. (CORIOLANO, VASCONCELOS, 2013. p. 4)

Desta forma, políticas como a criação de polos de crescimento para determinado fim são de fundamental importância para o estímulo da economia de maneira a concentrar esforços e estudos para compreender de forma mais aprofundada as peculiaridades de uma determinada região e como estimular seu desenvolvimento de forma mais eficiente.

Dentro desta perspectiva, no Brasil, foi sancionada pelo Decreto-Lei 288 de 1967 que instituía incentivos governamentais para a implementação da Zona Franca de Manaus, cujo objetivo se concentra no desenvolvimento econômico e social da região norte, onde está localizada a Amazônia Ocidental.

2 ZONA FRANCA DE MANAUS COMO CAMINHO PARA O DESENVOLVIMENTO REGIONAL

A Zona Franca de Manaus foi planejada e implementada na metade do século XX com o intuito de promover o povoamento da região Norte do país. Instituída inicialmente no governo de Juscelino Kubitschek, pela Lei 3.173, de 1957 como uma Zona Franca de armazenamento de “bens estrangeiros destinados ao consumo interno da Amazônia e dos países interessados, limítrofes do Brasil ou que fossem banhados por águas tributárias do rio Amazonas” (FURLAN, 2008. p. 28-33).

Mas foi apenas no período da Ditadura Militar, no governo de Castelo Branco que foi sancionada a Lei 5.173 de 1966, sendo criada a Sudam – Superintendência do Desenvolvimento da Amazônia – que redefiniu a abrangência da região e ampliou o alcance da Zona Franca.

Posteriormente, o ainda Presidente Castelo Branco sancionou o Decreto-Lei 288 de 1967 alterando a “natureza e ampliou as finalidades da Zona Franca de Manaus ao considerá-la polo de desenvolvimento econômico” a qual foi planejada e “criada com o intuito de ser um polo de desenvolvimento para o interior do Amazonas” (FURLAN, 2008. p. 28-33).

Uma decorrência do Decreto-Lei 288/67 é que o Estado do Amazonas, para complementar os incentivos federais, deveria legislar sobre a concessão de incentivos fiscais utilizando os tributos de sua competência impositiva, direcionados aos estabelecimentos industriais na área de abrangência da Zona Franca de Manaus. Esse entendimento foi referendado pela Lei Complementar 24/75, a qual assegura a liberdade legislativa do Estado do Amazonas em matéria de incentivos industriais, sem a obrigatoriedade de submeter-se às decisões do colegiado do Confaz, como o Distrito Federal e os demais Estados brasileiros. (ROCHA, 2008. p. 99)

Neste momento, a Zona Franca foi implementada através de políticas públicas de incentivos fiscais para que, fomentando a iniciativa privada, esta pudesse desenvolver uma indústria forte no país, que substituísse gradualmente as importações fortalecendo a indústria interna e promovendo o desenvolvimento regional, como também com o intuito de fortalecimento de uma área de suma importância para a defesa do Território Nacional.

Porém, para alguns autores, como o Manoel José de Miranda Neto, a estratégia não foi bem planejada e a iniciativa privada e o poder público não levaram em consideração a variável “mão de obra” especializada para funções tão específicas e sua escassez na região.

Os órgão responsáveis por sua implementação não previram que, além da falta de mão-de obra especializada, a maior utilização do fator capital em relação ao fator trabalho, devido ao emprego de tecnologia importada, serviria para dificultar a distribuição de renda entre as diversas camadas da população local, limitando, assim, o mercado interno. Esse fato, juntamente com a concorrência com o Sul e o Nordeste, comprometeu seriamente o escoamento da produção… (MIRANDA NETO apud FURLAN, 2008, p. 32)

Há de se observar que, apesar de apresentar falhas no seu processo de implementação, a Zona Franca de Manaus se tratou, inicialmente, não apenas uma área de incentivos fiscais a indústria como também seu significado e abrangência perpassou seu benefício microeconômico. Se observarmos na esfera macroeconômica e sua importância geopolítica, a política de desenvolvimento da região trouxe benefícios regionais e nacionais.

O direito econômico necessita do mecanismo tributário para a execução de determinada política desenvolvimentista, enquanto o direito tributário somente pode conceder imunidades, isenções, deduções, em cumprimento a uma política econômica predeterminada. (FURLAN, 2008. p. 42)

Em relação aos Incentivos Fiscais disponibilizados para a manutenção da Zona Franca, os Incentivos a nível Federal para realização de investimentos, como aludido (MIRANDA apud FURLAN, 2008), mostraram-se insuficientes para garantir um alto nível de competitividade dos produtos resultantes da industrialização impulsionada pela criação da Zona Franca.

Assim, os incentivos fiscais estaduais na ZFM, desempenharam papel fundamental, o principal benefício fiscal trata-se da isenção total ou parcial de ICMS, em concordância com o disposto no “Ato das Disposições Constitucionais Transitórias (ADCT) da Constituição Federal de 1988, o Decreto-Lei 288 de 28.02.1967 e a Lei Estadual 2.826 de 29.09.2003” (RIBEIRO, 2008, p. 53), e agora com a prorrogação da Zona Franca de Manaus por mais cinquenta anos, através da Emenda Constitucional 83/2014 (http://www.brasil.gov.br/).

CF/1988, art. 151. I – Instituir tributo que seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação ao Estado, ou Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do País.

Logo, as políticas públicas de Benefícios Fiscais vigentes no Estado do Amazonas obedecem a Lei 2.826/2003, que foi aprovada como “Expectativa de uma reforma tributária que acabou não ocorrendo”, havendo uma certa urgência em uma nova política de Incentivos beneficiando o empresário (ROCHA, 2008, p. 101).

Os parâmetros básicos trazidos pela Lei 2.826/2003 foram: a premiação máxima para os produtos classificados como bens de informática e automação, cujas empresas, em decorrência da Lei Federal nº 10.176, de 11.1.2001, estivessem sujeitas ao investimento compulsório de 5% do faturamento bruto com essas atividades, em pesquisa e desenvolvimento. Esses produtos gozam de 100% de crédito e estímulo do ICMS (devolução total do imposto), diferimento na importação de insumos do exterior sem a exigibilidade do recolhimento do imposto, desde que ocorra o processo de industrialização, dispensa do recolhimento de qualquer contribuição aos fundos FMPE, Fundo do Turismo e Interiorização (FTI) e Universidade Estadual do Amazonas (UEA). Então, se o produto tem projeto aprovado e se classifica como bem de informática, possui o incentivo total do ICMS, nada recolhendo na importação de insumos e na comercialização. De igual modo, não é exigido desse empresário qualquer contribuição. (ROCHA, 2008, p. 102)

O Imposto de circulação foi instituído no Brasil em 1966 através da Emenda Constitucional 18/1966 como Imposto sobre Circulação de Mercadorias (ICM), sendo incorporado a Constituição Federal de 1967, consistindo em um imposto de caráter nacional com alíquotas fixadas pelo Senado Federal, tributo este que, com o advento da Constituição de 1988, torna-se o ICMS – Imposto sobre Circulação de Mercadorias e Serviços.

Sobre o ICM, Danielle Maia Queiroz disserta:

Tal imposto acabou por assumir outras características: passou a ser imposto sobre consumo, pois isentou bens de capital; no que concerne às operações interestaduais e operações de comércio exterior, passou a dar um tratamento ad hoc e, por fim, foi modificada sua hipótese de incidência, pois permitiu a exclusão de grande número de produtos e admitiu excepcionalidades com caráter regional, como é o caso da Zona Franca de Manaus. (QUEIROZ; FROTA, 2008. p. 82)

Com esta mudança de atribuições do ICM para o ICMS, sua hipótese de incidência foi ainda mais alargada, incidindo sobre alguns serviços, sendo atribuída uma nova sistemática ao Imposto, e, a partir da LC 24/1975 e “por força do art. 34, §§ 4º e 5º do ADCT, estabeleceu que os benefícios fiscais relativos ao ICMS serão concedidos exclusivamente por deliberação unânime manifesta através de convênios” (QUEIROZ; FROTA, 2008. p. 82-83).

Assim, no que concerne ao ICMS, para que os Estados e o Distrito Federal possam conceder benefícios fiscais, necessitam da autorização dos demais Estados, a qual se dá por meio dos convênios. Nesse contexto, insere-se o Conselho de Política Fazendária (Confaz), órgão do poder executivo, criado em 1975, através do qual os convênios relativos aos benefícios fiscais de ICMS são concedidos. (QUEIROZ; FROTA, 2008, p. 83)

O convênio trata-se de um pressuposto para que seja concedida a isenção através de Decreto Legislativo, exigindo a unanimidade dos Estados e do Distrito Federal para que seja aprovado tendo como “Condão principal reprimir a guerra fiscal entre os entes da federação” (QUEIROZ; FROTA, 2008, p. 85).

Não haveria qualquer motivação jurídica para que o Estado do Amazonas aceitasse a regência desse importante incentivo por um convênio, já que tinha assegurada essa proteção pelo Decreto-Lei 288/67, referendado pela Constituição de 1988 e recebia uma verdadeira blindagem contra alterações no modelo originalmente definido. De qualquer formar, o Estado do Amazonas celebrou o Convênio 65/88, que reduziu a isenção do ICMS nas operações interestaduais apenas para as mercadorias nacionais, não mais para as importadas e nacionalizadas, disciplinando também que as mercadorias remetidas com o gozo do incentivo sejam industrializadas. (ROCHA, 2008, p. 97)

Porém, há divergências sobre a necessidade de tal aprovação para o regime especial adotado para os Incentivos Fiscais na Zona Franca de Manaus, como disserta Valéria Furlan:

Parece-nos possível asseverar que, sob o enfoque tributário, Zona Franca é uma área legalmente delimitada com o fito de receber um tratamento especial, ou melhor, um tratamento tributário que se supõe propositalmente diferenciado para que se possa dar efetividade ao princípio maior da isonomia. (FURLAN, 2008, p. 45)

A autora ainda ressalta a situação socioeconômica presente na região a necessidade da adoção de medidas compatíveis com a capacidade econômica da região.

Além disso, se não fossem concedidos incentivos fiscais, o Estado sequer teria meios de tributar essa região, que, apesar de ser alvo da cobiça alienígena, por si só se revela incapaz de atrair o deslocamento de empresas para o seu território. Afinal, somente nos grandes centros econômicos o Estado pode realmente usufruir dos benefícios da tributação, em prol do interesse público, naturalmente. (FURLAN, 2008, p. 46)

A questão do desenvolvimento econômico e social como uma das principais justificativas para a implementação da Zona Franca e sua manutenção teve, com o advento das mudanças globais e a intensificação da globalização, que adicionar variáveis estratégicas às suas preocupações para que continuasse com sua tarefa de desenvolvimento socioeconômico através da Indústria na região e obtivesse potencial competitivo dentro deste novo cenário que foi sendo apresentado.

Os incentivos fiscais instituídos para a manutenção da Zona Franca de Manaus (que foram prorrogados por mais 50 anos através da EC 83/2014) envolveram questões como, no nível Federal: isenções de Imposto de Importação e do Imposto sobre Produtos Industrializados, Imposto sobre a Exportação e o IOF; já no nível estadual o imposto mais atingido é o ICMS (Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação); dos benefícios municipais, o Imposto sobre a Propriedade Predial Urbana – IPTU , o ISS e as taxas de serviços municipais.

Também é instituído a isenção do Imposto de Renda sobre a Pessoa Jurídica, se atingidos determinados requisitos.

Em nota veiculada pelo Portal Brasil, do Governo Federal:

O Congresso Nacional promulgou a Emenda Constitucional 83/2014, que prorroga os incentivos fiscais especiais do projeto Zona Franca de Manaus (ZFM) até o ano de 2073. A emenda cria, efetivamente, o art. 92-A no Ato das Disposições Constitucionais Transitórias (ADCT) da Constituição Federal, acrescentando 50 anos ao prazo fixado no dispositivo, segundo o qual a vigência dos benefícios se encerraria em 2023. De acordo com o superintendente da Suframa, Thomaz Nogueira, esse é um dos fatos mais importantes da história da Zona Franca de Manaus e demonstra, acima de tudo, o alto grau de credibilidade e reconhecimento alcançado perante a sociedade brasileira. “Agora, pode-se comemorar a manutenção, pelo menos por cinco novas décadas, de um modelo econômico estratégico que emprega, preserva, integra e distribui riquezas, exercendo, enfim, um papel decisivo na consolidação de novas fronteiras de desenvolvimento para todo o País”, disse Nogueira. Nogueira indicou, ainda, que a prorrogação dos incentivos fiscais especiais impacta de forma extremamente positiva a manutenção e atração de investimentos na Zona Franca de Manaus, proporcionando maior segurança jurídica às empresas que atuam no Polo Industrial de Manaus (PIM), mas também amplia em igual medida a gama de desafios em prol do fortalecimento do modelo. (http://www.brasil.gov.br)

Para que uma atividade seja considerada interessante ao propósito da ZFM e receber estes estímulos, é necessário preencher uma série de requisitos, dentre eles, o de preservação e utilização sustentável dos recursos naturais.

Segundo a Suframa:

O modelo ZFM é um exemplo bem-sucedido de desenvolvimento da Amazônia Ocidental e Amapá em bases sustentáveis. Somente o Estado do Amazonas mantém intactos 98% da sua cobertura vegetal, uma marca inigualável que prova que é possível harmonizar alto grau de avanço tecnológico e respeito ao meio ambiente. (http://www.suframa.gov.br/)

Porém, apesar de consistir em uma preocupação presente nas discussões, é bastante controverso se a aplicação da Legislação geral pertinente a matéria ambiental, que já tem sua eficácia questionada, é suficiente para uma efetiva preservação ambiental dentro de um centro econômico-industrial da dimensão da Zona Franca de Manaus, e ainda se há uma efetiva promoção da política de uma “Zona Franca Verde”, sendo questionável se os instrumentos utilizados são suficientes para uma efetiva preservação e diminuição da degradação do Bioma Amazônico.

Sobre a proteção ambiental no ordenamento jurídico brasileiro, o direito ao meio ambiente equilibrado se classifica a partir da Constituição de 1988 como de interesse difuso, ou seja, esse não se limita a uma só pessoa ou grupo mas, sim, engloba toda uma coletividade indeterminada. Cabe, ainda, mencionar o Voto do Ministro do Supremo Tribunal Federal, referente à definição de Direito ao Meio Ambiente:

Como típico direito de terceira geração que assiste, de modo subjetivamente indeterminado, a todo o gênero humano, circunstância esta que justifica a especial obrigação – que incumbe o Estado e a própria coletividade – de defendê-lo e de preserva-lo em benefício das presentes e futuras gerações. (MELLO, MS 22.164 – Rel. Min. Celso de Mello – j. em 30.10.1995 – DJ 17.11.1995)

Dessa forma, observa-se que a nova Constituição Federal Brasileira se adaptou a um importante aspecto da agenda político-jurídica contemporânea, que vem sendo adotada desde a Conferência das Nações Unidas sobre o Meio Ambiente na Declaração de Estocolmo, em 1972, onde foi salientado o reconhecimento do direito fundamental ao meio ambiente. Por sua vez, Sarlet (2014) busca demonstrar, como direito inerente ao princípio da Dignidade Humana, o seguinte:

No âmbito de um Estado Socioambiental de Direito, tal qual consagrado na CF/1988, pelo menos como se sugere no presente estudo, a dignidade tomada como o principal, mas não exclusivo fundamento (e tarefa) da comunidade estatal, projetando a sua luz sobre todo o ordenamento jurídico-normativo e assim vinculando de forma direta todos os entes públicos e privados. Para além de uma força normativa autônoma como princípio (e também valor) jurídico, a dignidade da pessoa humana se projeta especialmente em conjunto com toda uma gama de direitos tanto de natureza defensiva (negativa) como prestacional (positiva), implicando também toda uma gama de deveres fundamentais, que, embora não sejam necessariamente todos deduzidos diretamente da dignidade da pessoa humana, geralmente também atuam como concretizações em maior ou menor medida desta dignidade e que também por esta razão podem ser igualmente (como o princípio da dignidade individualmente considerado) opostos tanto em face do Estado quanto frente a particulares. (SARLET, 2014, p. 78-79)

Assim, temos que a Política Nacional do Meio Ambiente, por meio da Lei 6.938, de 1981, disciplina a Política e o Sistema Nacional do Meio Ambiente (SISNAMA). Nessa, são elencadas as diretrizes, princípios, objetivos, instrumentos e órgãos relacionados ao objetivo central de defesa da qualidade do meio ambiente, objetivo reafirmado no art. 225 da Constituição Federal de 1988.

Há, ainda, de se destacar que, desde a Lei de Política Nacional do Meio Ambiente, a responsabilidade civil em matéria ambiental é objetiva. Isso significa dizer que quem danificar o meio ambiente tem a obrigação de repara-lo, tendo em vista que não é necessária a atividade de risco para que o dano se configure, bastando que o dano ocorra ou que haja risco ou ameaça de ocorrer, pois a responsabilidade civil objetiva engloba a função preventiva e reparadora.

O art. 14, § 1º, da referida lei disserta:

Art. 14. […]

§ 1º Sem obstar a aplicação das penalidades previstas neste artigo, é o poluidor obrigado, independentemente da existência de culpa, a indenizar ou reparar os danos causados ao meio ambiente e a terceiros, afetados por sua atividade. O Ministério Público da União e dos Estados terá legitimidade para propor ação de responsabilidade civil e criminal, por danos causados ao meio ambiente. (BRASIL, 1988)

Em relação ao Estado do Amazonas, onde foi implementada a Zona Franca, apesar do avanço legislativo no âmbito estadual, que trouxe a política de incentivo fiscal e estadual de preservação do meio ambiente, Lei do Estado do Amazonas 2.826/2003, buscando incentivar e compatibilizar o desenvolvimento econômico ao meio ambiente amazônico, e, no âmbito municipal, a Lei Municipal 427/1998, que promove a política de incentivo fiscal municipal e a proteção ambiental: IPTU verde na cidade de Manaus, estas “não são suficientes para inibir toda a sorte de degradação ambiental que o homem é capaz, mormente no rico espaço territorial amazônico”, ainda que tenham contribuído, de forma tímida, para a melhoria ambiental (GUSMÃO, 2008, p. 166-173).

Em pesquisas realizadas na região, o trabalho denominado “A City-Region in the Forest and its Challenges for Environmental and Health Sustainability” na Alemanha (in Karlsruhe, Germany, 16-19 September 2012), apresentou perspectivas a respeito da industrialização em Manaus e a questão ambiental.

In the Amazon, the debate around environmental problems is usually circumscribed to the conservation of the ecosystems associated to the Amazon itself, which is the largest tropical biome on Earth. However, a large part of the region´s population livers in urban environments. In Brazil, the rate of urbanization according to the 2010 demographic census was 84,4%. In the nine states that make up the so called “Amazônia Legal” – occupying 60% of the Brazilian territory distributed whithin nine federation states – this rate was 71,8% […] Manaus, the capital of the state of Amazonas, has been developing rapidly as a results of a Federal Government policy, started in the 1960s, of fiscal incentives to industries, generating significant economic growth. […] Since the implementation of the industrial model. The population of Manaus has been growing very rapidly: in 1960 there were 173.703 inhabitants; in 1980, 633.392, in 2000, 1.405.935 and 2010, 1.802.524. The economy has proved itself to be very dynamic, with GDP growth of 128,3% between 2002 and 2009. (RAUCH et al., 2012)

O autor ainda destaca o alto índice de crescimento populacional ocorrido no Estado do Amazonas desde a implementação da Zona Franca, sendo este fenômeno inevitável devido ao interesse que o desenvolvimento econômico desperta na população.

[…] Manaus is also affected by the natural characteristics inherent to its geography, such as: proximity to the forest, presence of a large quantity of water systems, and high temperature and humidity. This situation results in a particular kind of fragility associated to interference in the ecosystems and enviromental services whit potential impact on public health. […] In addition to the natural characteristics of the region, the conditions brought about by rapid industrialization and urbanization are also linked with health hazards and poor quality of life in situations which are typical of large cities, with problems such as traffic, violence and environmental pollution. (RAUCH et al., 2012)

Assim, da perspectiva apresentada pelo autor, é possível aferir que os problemas ambientais mais latentes na região estão relacionados a urbanização em si, fenômeno que ocorre em qualquer grande cidade e não estão diretamente ligados a atividade industrial desenvolvida no Polo Industrial de Manaus.

Por outro lado, a necessidade de políticas públicas mais eficientes para o controle do desmatamento e alteração do bioma original, além dos mais diversos problemas ambientais apresentados na floresta amazônica são de suma importância, como apresenta o pesquisador Philip M. Fearnside, em seu trabalho “Amazon Forest Maintenance as a Source of Environmental Services”:

There is no time to lose in combating deforestation and in reducing impacts such as greenhouse-gas emissions. In the coming years critical thresholds are likely to be crossed in Amazonia, both in the deforestation process and in the forest’s resistance to global warming. Waiting to take action makes the situationmuch worse because of delays in various parts of the system including the climate system (emissions-warming), the feedbacks that cause forest degeneration (globalwarming-savannization), and the impact of decisions (road building-deforestation). (FEARNSIDE, 2008)

Apesar de controvérsias a respeito da obtenção de um sucesso efetivo nos quesitos ambientais e sociais, a Zona Franca de Manaus vem sendo tratada como um Polo de Desenvolvimento Econômico de substancial importância para a economia nacional, o que refletiu na sua prorrogação a partir da Emenda Constitucional 83/2014 por mais 50 anos, até o ano de 2073.

3 ZONA FRANCA DE MANAUS EM NÚMEROS

Os incentivos governamentais agraciados na Zona Franca de Manaus foram administrados pela Autarquia Federal instituída para tal fim, a Superintendência da Zona Franca de Manaus – Suframa.

SUFRAMA, autarquia criada para gerir os novos incentivos fiscais, não se restringiam simplesmente aos 10.000 km² da Zona Franca de Manaus e aos pólos comercial, industrial e agropecuário a serem implantados, mas se estendiam a toda a Amazônia Ocidental. Posteriormente foram acrescidas as Áreas de Livre Comércio – ALC’s que, com exceção da de Macapá/Santana, não chegaram a se consolidar. À Suframa, através de seu corpo técnico e administrativo e do seu Conselho de Administração (CAS), competia aprovar projetos, acompanhar o processo de importação e internação de mercadorias e fiscalizar a correta aplicação dos benefícios concedidos. (SALAZAR, 2006.p. 238)

As funções da Suframa de gestão englobam todo o “planejamento, fiscalização e controle do pólo econômico” além de acabar desempenhando um papel de espécie de agência reguladora “especial, voltada a ações de caráter extraordinário” (SALAZAR, 2006.p. 239).

A receita da SUFRAMA advém dos preços públicos cobrados pelos serviços administrativos prestados aos seus usuários, isto é, às empresas incentivadas. Esses recursos, além de servirem para custear os serviços administrativos da autarquia, têm sido em parte aplicados no desenvolvimento regional. Sob a forma de convênios são repassados aos governos estaduais, prefeituras e instituições regionais que os utilizam, sobretudo, para o aprimoramento da capacitação técnica, formação de recursos humanos especializados para a região e treinamento de mão de obra para as áreas técnicas e gerenciais, bem como para contribuir de forma complementar na implantação de projetos de infraestrutura[…] A implementação da Universidade Federal do Amazonas e da Universidade Federal do Acre foi grande parte financiada com recursos da SUFRAMA. (SALAZAR, 2006, p. 239)

Assim, a ZFM tem buscado atingir os diversos critérios para atingir os pilares de um polo de desenvolvimento, onde, “Os polos de crescimento se transformam em polos de desenvolvimento quando interferem em seu próprio ambiente criando efeitos positivos e propagando-os no território” (MACHIORO, GUBERT, 2014, p. 191).

Responsável pelas políticas de fortalecimento do Polo Industrial de Manaus (PIM) e estímulo ao desenvolvimento de sua área de atuação, a SUFRAMA identifica potencialidades regionais e cria condições para transformá-las em oportunidades de negócios. Com recursos da Taxa de Serviço Administrativo (TSA), arrecadada junto às empresas beneficiadas com os incentivos fiscais do modelo ZFM, a SUFRAMA faz parcerias com governos estaduais e municipais, instituições de ensino e pesquisa, entidades de classe e cooperativas para viabilizar projetos de apoio à infraestrutura econômica, produção, turismo, pesquisa e desenvolvimento, formação de capital intelectual e ainda capacitação, treinamento e qualificação profissional. Dessa forma, o modelo ZFM é um exemplo bem-sucedido de desenvolvimento da Amazônia Ocidental e Amapá em bases sustentáveis. Somente o Estado do Amazonas mantém intactos 98% da sua cobertura vegetal, uma marca inigualável que prova que é possível harmonizar alto grau de avanço tecnológico e respeito ao meio ambiente. (http://www.suframa.gov.br/)

De acordo com a autarquia, a administração da Zona Franca se preocupa em, além dos benefícios fiscais já disponibilizados a entes privados que venham a se instalar na região promovendo o desenvolvimento, também podem contar com toda a infraestrutura para viabilizar a atividade econômica na região;

No parque industrial de Manaus, o investidor tem à disposição terreno a preço simbólico, com infraestrutura de captação e tratamento de água, sistema viário urbanizado, rede de abastecimento de água, rede de telecomunicações, rede de esgoto sanitário e drenagem pluvial. A área industrial é de 3,9 mil hectares, sendo que as empresas instaladas atualmente ocupam menos de 1,7 hectare, estando disponível para receber novos empreendimentos mais de 2,2 hectares. O governo brasileiro, por meio da Suframa e de outros organismos governamentais, realiza elevados investimentos em infraestrutura, para que o investidor tenha atendidas todas as condições para instalar seu empreendimento no Pólo Industrial de Manaus. (http://www.suframa.gov.br/)

Assim, o polo demonstra sucesso em seu objetivo, trazendo benefícios e desenvolvimento com repercussão no cenário interno e externo do país.

Além de sua importância econômica, social e ambiental para a região, a Zona Franca representa uma considerável fonte de recursos para o governo brasileiro, tendo sido responsável, no ano de 2008, por mais de 58,60% de toda a arrecadação da 2ª Região Fiscal, formada por todos os Estados do Norte, menos Tocantins. A base de sustentação desse modelo é o Polo Industrial de Manaus (PIM), que atualmente conta com mais de 600 empresas instaladas, que faturaram mais de US$ 30,1 bilhões, em 2008, e geram mais de 100 mil empregos diretos e mais de 400 mil indiretos. O PIM auxilia o Amazonas a alcançar a terceira posição no ranking de Estados brasileiros que mais arrecadam com o setor industrial. […] O PIM reúne indústrias nacionais e multinacionais com alto grau de competitividade, capazes de atender ao mercado nacional e ajudar o Brasil a ampliar a sua inserção no mercado internacional. As empresas instaladas no Polo fazem parte, principalmente, dos segmentos de eletroeletrônicos, bens de informática, duas rodas, termoplástico, químico, metalúrgico, mecânico, descartáveis (isqueiros, canetas, barbeadores), entre outros. (http://www.suframa.gov.br/)

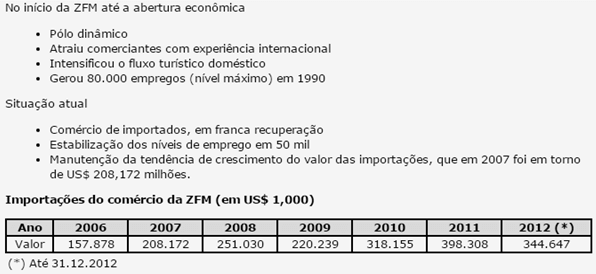

Em projeções de dados divulgados no site da Autarquia, é possível aferir o crescimento constante das importações relativas a Zona Franca de Manaus, desde sua instalação, sendo influenciado por fatores como o “dinamismo do polo” atraiu comerciantes de importância internacional, intensificou o fluxo doméstico turístico e gerou mais de 80 mil empregos.

Fonte: SUFRAMA, 2016

Apesar de decréscimos nas importações devido baixas no mercado mundial de importados, há uma forte tendência ao contínuo crescimento, como demonstrado na projeção, onde em seis anos houve a estabilização do nível de emprego e o aumento do valor líquido das importações.

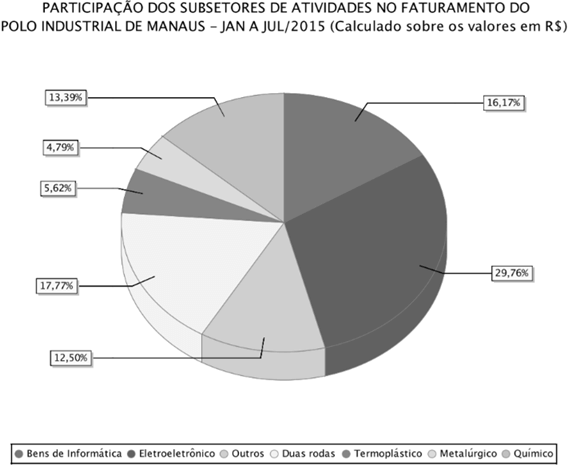

Em projeções divulgadas pela Suframa, a expressividade de cada setor no faturamento do Polo Industrial de Manaus.

Fonte: SUFRAMA, 2016

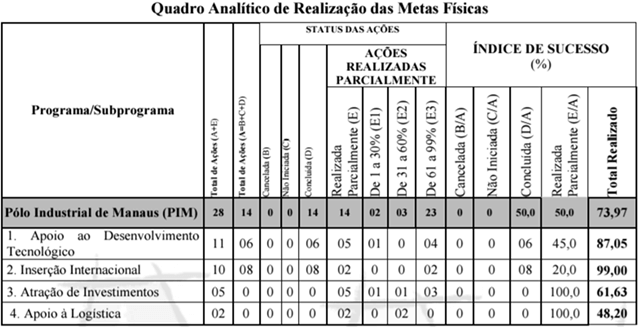

O Plano anual de trabalho divulgado pela autarquia demonstra o planejamento e as metas alcançadas pela administração do Polo no período, onde a ZFM tem demonstrado uma tendência ao crescente crescimento, além das falhas apresentadas estarem demonstrando um rápido e bom grau de correção a partir da gestão da Suframa.

Portanto, o índice médio de realização de 74,10% de execução física alcançado pelo conjunto de ações do PAT/2010, representa o esforço efetivo que a Suframa vem empreendendo nos últimos anos visando consolidar o Polo Industrial local, assim como, contribuir efetivamente Plano Anual de Trabalho 2010 – Relatório de Avaliação 74 para o processo de desenvolvimento da Amazônia Ocidental, em parceria com os estados e municípios, mediante implantação e ampliação da infraestrutura econômica necessária. (http://www.suframa.gov.br/)

Fonte: SUFRAMA, 2016

Fonte: SUFRAMA, 2016

Assim, o Polo de Desenvolvimento na Amazônia vem apresentando a materialização de projetos que buscam também atingir seus objetivos de desenvolvimento social, tecnológico e educacionais, como o fomento de incentivos a pesquisa e o desenvolvimento de novas tecnologias na região.

A formação de capital intelectual e o estímulo à Pesquisa e Desenvolvimento (P&D) na Zona Franca de Manaus também se destacam como ações prioritárias da SUFRAMA, viabilizadas por meio de convênios e acordos de cooperação técnica. Entre os mais expressivos está o que resultou na implantação do escritório do instituto alemão Fraunhofer IZM, o maior em pesquisa de alta tecnologia da Europa. Na unidade implantada em Manaus – a terceira fora da Alemanha (as outras estão na Ásia e América do Norte) – são realizadas atividades de captação de projetos de P&D nas áreas de sistemas microeletromecânicos, nanoeletromecânicos e biomicro-optoeletromecânicos, para fabricação de sensores e encapsulamento, equipamento de medição ambiental e microtecnologias ambientais compatíveis. Em outra ação pioneira, a SUFRAMA passou a ser a primeira na América Latina a fazer parte da organização alemã IVAM, a maior associação de companhias e instituições de micro e nanotecnologia e que reúne seleto grupo de 228 membros em todo o mundo. Para o Polo Industrial de Manaus, a adesão significa poder atrair empresas de um segmento que movimenta bilhões de dólares.

A Zona Franca de Manaus vem ganhando proporções de competitividade a nível de importância mundial no cenário geopolítico, além de trazer visibilidade internacional a região e ter demonstrado a comunidade mundial a capacidade de gestão de seu território, contrariando o pensamento da segunda metade do século XX, onde a capacidade do país em administrar seu próprio território foi questionada, e a soberania do Estado nação ameaçada.

Inserção Internacional Competitiva: O aumento da presença do produto do PIM no mercado externo, é fruto do esforço conjugado do Governo com a iniciativa privada. A Suframa implementa ações de prospecção de novos mercados e identificação de demandas insatisfeitas de produtos similares aos do PIM e busca atrair novos investidores para a Região. Estratégias: Organização de Missões Comerciais Internacionais para promover o intercâmbio entre os Estados da Amazônia Ocidental e os países de destino das missões, proporcionando aproximação entre empreendedores da região com empresas estrangeiras para atração de investimentos e geração de negócios. Realização da Feira Internacional da Amazônia – FIAM: a primeira, em 2002, reunindo 194 expositores, 233 convidados estrangeiros, com realização de sete seminários que contaram com 1.957 participantes; a segunda em 2004, que reuniu 248 expositores, recebeu 130 mil visitantes e promoveu uma Rodada de Negócios que atingiu a marca de US$ 2,3 milhões em acordos imediatos (contra US$ 1,6 milhão em 2002), e US$ 22 milhões em negócios futuros; e a terceira, marcada para 30 de agosto a 02.09.2006 deverá superar as anteriores em resultados; Apoiar o Programa Especial de Exportação – PEE do Governo do Estado do Amazonas, contribuindo para a apresentação de projetos por temáticas setoriais, tendo em vista a exportação por pequenas e médias empresas. Ampliação das Exportações da Amazônia Ocidental e do Pólo Industrial de Manaus – PIM com acompanhamento sistemático da aprovação dos Programas Especiais de Exportação concedidos aos empreendimentos industriais em toda a Amazônia Ocidental. Integração da Suframa na formulação das Políticas Industrial e de Comércio Exterior com acompanhamento das negociações internacionais efetuadas pelo Brasil e/ou Mercosul, resguardando os interesses do modelo ZFM. No período de 2003 a 2008, a inserção internacional do modelo ampliou-se. Em todos os foros de negociação sobre comércio internacional a ZFM se fez presente garantindo sua condição especial e diferente das demais zonas francas e, portanto, integrante do território aduaneiro brasileiro. Tornou-se, por isso, conhecida e respeitada, ao ponto de pedir e ser aceita para participar da redação do Código Aduaneiro do Mercosul, onde se pretende consolidar, definitivamente, essas conquistas. (http://www.suframa.gov.br/)

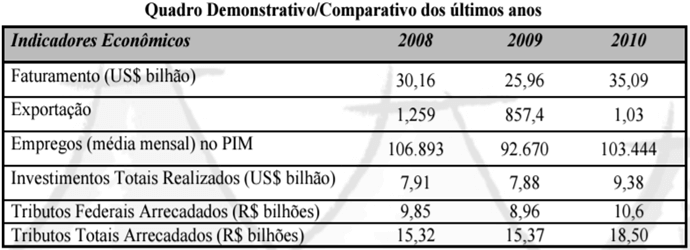

O rendimento Líquido da região, que, além de desenvolvimento tecnológico, econômico transformou a região em um grande polo agrícola, industrial e comercial, trouxe também algum aumento da qualidade de vida da população da região – ainda que pouco satisfatório –, onde antes não havia estrutura nem para a cobrança de impostos, hoje “Os Tributos Totais arrecadados em 2010 perfizeram um total de R$ 18,5 bilhões superando todas as expectativas registrando recorde histórico, superando em 20,36% o valor registrado em 2009 (R$ 15,37 bilhões)” (http://www.suframa.gov.br/).

O faturamento do Polo Industrial de Manaus – PIM, em 2010, foi de US$ 35,09 bilhões (trinta e cinco bilhões e nove milhões de dólares), configurando um recorde para o período. O resultado é 35,16% superior ao alcançado no mesmo período de 2009 (US$ 25,96 bilhões), registrando o melhor resultado de faturamento da sua história. As exportações do PIM alcançaram US$ 1,03 bilhão no balanço de janeiro a dezembro o que representa um crescimento de 10,20% em relação ao mesmo período de 2009 (US$ 857,4). Os investimentos totais realizados pelas indústrias incentivadas localizadas no PIM perfizeram, em 2010, o montante de US$ 9,38 bilhões superando em 15,99% o índice registrado no ano de 2009 (US$7,88 bilhões). Esses investimentos privados (nacional e estrangeiro) demonstram o fortalecimento do modelo ZFM e a confiança dos empresários na política industrial implementada pelo governo federal na região. Os Tributos Federais arrecadados em 2010 totalizaram R$ 10,6 bilhões com crescimento de 18,3% em relação a 2009 (R$ 8,96 bilhões). Os Tributos Totais arrecadados em 2010 perfizeram um total de R$ 18,5 bilhões superando todas as expectativas registrando recorde histórico, superando em 20,36% o valor registrado em 2009 (R$ 15,37 bilhões). (http://www.suframa.gov.br/)

Desta forma, a Zona Franca de Manaus, sob a administração da Superintendência da Zona Franca de Manaus – Suframa, vem demonstrando êxito em seu propósito de trazer desenvolvimento econômico, tecnológico e socioambiental, onde a região passou de um território pouco povoado e com baixíssimo desenvolvimento humano a tornar-se o Polo Industrial de Manaus com uma população de mais de 4 milhões de pessoas só no Estado do Amazonas promovendo a expansão e desenvolvimento da região.

4 CONCLUSÃO

François Perroux, economista francês que desenvolveu a teoria dos “Polos de crescimento” (Théorie des Pôles de Croissance) demonstrou a ideia de criação de Zonas de intenso incentivo econômico para o aumento da capacidade produtiva da região, tendo como objetivo, além da modificação do espaço geográfico, impulsionar o desenvolvimento social e econômico, mecanismo este que serviu de base para as conhecidas Free Trade Zones, ou Zonas Francas, as quais modificam o espaço geográfico onde são implementadas, trazendo benefícios sociais e econômicos, resgatando o que Perroux considerava o objetivo da economia, que consistia em, além de produzir riquezas, trazer benefícios à população.

Com base nesta perspectiva, a Zona Franca de Manaus, sancionada em 1967 pelo Decreto-Lei 288 instituiu incentivos fiscais para implementação do que se tornou o “Polo Industrial de Manaus”, cujo objetivo central consistia em, além de promover o povoamento de uma região de suma importância para a defesa nacional, também promover o desenvolvimento social e econômico da região conhecida hoje como Amazônia Ocidental.

Um dos principais incentivos fiscais, a nível estadual, é a isenção do ICMS, Imposto sobre circulação de mercadorias e Serviços, de suma importância para o impulsionar a Movimentação da Economia, e sua relevância é ainda mais perceptível se observarmos que, sem o polo de benefícios fiscais e o consequente desenvolvimento econômico da região, este não teria capacidade socioeconômica de arrecadar tributos.

A autarquia responsável pela implementação e gestão do Polo Industrial de Manaus é a Superintendência da Zona Franca de Manaus – Suframa, a qual desempenha um papel fundamental em uma espécie de “regime especial de agência reguladora”.

A Suframa não só atua na viabilização das relações comerciais e industriais do Polo como também no desenvolvimento e incentivo tecnológico, social, ambiental e educacional, buscando atingir o objetivo de um Polo de Desenvolvimento, que não é apenas voltado a produção de riquezas, como também desenvolvimento regional em seus diversos níveis.

Assim, a ZFM – Zona Franca de Manaus, sob a administração da Superintendência da Zona Franca de Manaus – Suframa, demonstrou êxito em seu propósito de desenvolver a região, trazendo benefícios em nível não só regional como também nacional, colocando a Região Norte do Brasil na rota dos grandes polos industriais e de desenvolvimento de tecnologias do mundo.

5 REFERÊNCIAS

BRASIL. Constituição da república federativa do Brasil de 1988. Diário Oficial da República Federativa Do Brasil. Brasília, DF, 5 de out. 1988.

_______. Decreto-Lei 288, de 28.02.1967. Diário Oficial, Brasília, DF, 28.02.1967.

_______. Lei número 3.173 de 06.06.1957. Diário Oficial, Brasília, DF, 06.06.1957.

_______. Lei número 6.938 de 31.08.1981. Diário Oficial, Brasília, DF, 06.06.1981

_______. Superintendência da Zona Franca de Manaus. Disponível em: <http://www.suframa.gov.br/suframa_principal.cfm>. Acesso em: 13 ago. 2016.

_______. Portal Brasil. Disponível em: <http://www.brasil.gov.br/economia-e-emprego/2014/08/zona-franca-de-manaus-esta-oficialmente-prorrogada-ate-2073>. Acesso em: 30 ago. 2016.

CORIOLANO, Luiza Neide; VASCONCELOS, Fábio Perdigão. Região, Desenvolvimento Regional e Turismo Comunitário. Revista Brasileira de Desenvolvimento Regional, v. 1, p. 95-11, 2013.

FEARNSIDE, Philip M. Amazon Forest Maintenance as a Source of Environmental Services. Disponível em: <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0001-37652008000100006>. Acesso em: 29 jun. 2017.

FRANCE. Alternatives Economiques Poche 021 – novembre 2005 Disponível em: <http://www.alternatives-economiques.fr/francois-perroux–1903-1987-_fr_art_222_27835.html>. Acesso em: 06 set. 2016.

FURLAN, Valeria. Fundamentos Constitucionais da Zona Franca de Manaus.

GOMES, Patrick Logrado Rito. Os custos do Homem de François Perroux. Dissertação de Mestrado. Faculdade de Economia de Coimbra. Julho de 2013.

GUSMÃO. Omara Oliveira de. Zona Franca de Manaus: Extrafiscalidade, desenvolvimento regional e preservação ambiental. In MARTINS, Ives Gandra da Silva.

MARCHIORO, Luana Witeck; GUBERT, Denise; GUBERT, Veridine. A Teoria dos Polos de Crescimento e Desenvolvimento de Perroux, e a Implantação na Zona Franca de Manaus na Região Norte do Brasil. Revista de Estudos Sociais, n. 31, v. 16, p. 186.

MARTINS, Ives Gandra da Silva; RAMOS FILHO, Carlos Alberto de Moraes; PEIXOTO, Marcelo Magalhães. Tributação na Zona Franca de Manaus. São Paulo: Mp, 2008.

MELLO, Celso. Julgamento em 30-10-1995. Plenário, Diário de Justiça de 17.11.1995. Disponível em: <http://www.stf.jus.br/portal/constituicao/artigobd.asp?it em=%202004>. Acesso em: 12 jan. 2016.

RAMOS FILHO, Carlos Alberto de Moraes; PEIXOTO, Marcelo Magalhães.Tributação na Zona Franca de Manaus. São Paulo: Mp, 2008.

PIERROUX, François. A Economia do Século XX. Tradução de José Lebre de Freitas. Lisboa: Livraria Moraes, 1967.

QUEIROZ, Danielle Maia; FROTA, Ellen Larissa de Oliveira. Incentivos Fiscais e Zona Franca de Manaus. In: MARTINS, Ives Gandra da Silva; RAMOS FILHO, Carlos Alberto de Moraes; PEIXOTO, Marcelo Magalhaes. Tributação na Zona Franca de Manaus. São Paulo: Mp, 2008.

RAUCH, S.; MORRISON, G.; NORRA, S.; SCHLEICHER, N. Urban Environment: Proceedings of the 11th Urban Environment Symposium. (UES), held in Karlsruhe, Germany, 16-19 September 2012.

RIBEIRO, Alísio Cláudio Barbosa. Os incentivos Fiscais Estaduais como Instrumento Complementar de Política Industrial Para A Zona Franca de Manaus. In: MARTINS, Ives Gandra da Silva; RAMOS FILHO, Carlos Alberto de Moraes; PEIXOTO, Marcelo Magalhães. Tributação na Zona Franca de Manaus. São Paulo: Mp, 2008.

ROCHA, Ernesto dos Santos Chaves da. Os incentivos do ICMS na Zona Franca de Manaus. In: MARTINS, Ives Gandra da Silva; RAMOS FILHO, Carlos Alberto de Moraes; PEIXOTO, Marcelo Magalhães. Tributação na Zona Franca de Manaus. São Paulo: Mp, 2008.

SALAZAR, Admilton Pinheiro. Amazônia – Globalização e sustentabilidade. 2. ed. Manaus: Valer, 2006.

SARLET, Ingo Wolfganf. Direito Constitucional Ambiental. 4. ed. São Paulo: Revista dos Tribunais, 2014.

SCHUMPETER, Joseph Alois. Teoria do Desenvolvimento Econômico. Tradução de Maria Sílvia. São Paulo: Abril, 1982.

Notas de Rodapé

[1] Juiz Federal. Doutor e Mestre pela UFPE. Líder do Grupo de Pesquisa – CNPq: “Política e Tributação: aspectos materiais e processuais”. Professor Titular e Membro do Conselho Superior da Universidade Católica de Pernambuco (Graduação, Mestrado e Doutorado).

E-mail: vania.souza@jfpe.jus.br

[2] Mestra em Direito pela Universidade Católica de Pernambuco. E-mail: ivamariz@hotmail.com